롯데카드가 올해 1분기 팩토링 및 구매전용카드 부문에서 대규모 부실을 기록하면서 카드업계 전반에 대한 리스크 우려가 확대되고 있다. 구조적인 수익성 악화와 더불어, 대체자산 중심의 신사업 리스크가 본격적으로 현실화됐다는 평가가 나온다.

19일 한국기업평가에 따르면, 롯데카드는 1분기 기준 팩토링대출 잔액 786억원, 구매전용 법인카드 대금 793억원 가운데 상당 부분에 대해 충당금을 적립했다. 홈플러스(600억원), 네파(400억원), 딜라이브(120억원) 등 대주주 특수관계사에 대한 익스포저(위험노출액)가 포함돼 있다.

지난해 말 381억원의 충당금을 적립하고, 올해 1분기 충당금은 팩토링대출 관련 174억원, 법인카드대금 관련 145억원이 추가 적립됐으며, 2분기에도 상당 수준의 충당금 추가 적립이 예상된다.

롯데카드는 앞서 2월 팩토링대출 및 법인카드대금에서 수백억원 규모의 부실이 발생해 시장에 충격을 줬다. 이에 “카드결제 서비스라는 개인소매 중심 사업을 영위해온 카드업권에서 거액부실 발생은 매우 이례적”이라는 게 한기평의 분석이다.

카드업계 전반적으로 카드론을 확대한 2018년~2020년과 2023년~2024년 카드론이자보다 대손·조달비용이 크게 증가했고, 총자산이익률(ROA)은 1% 초중반으로 하락했다.

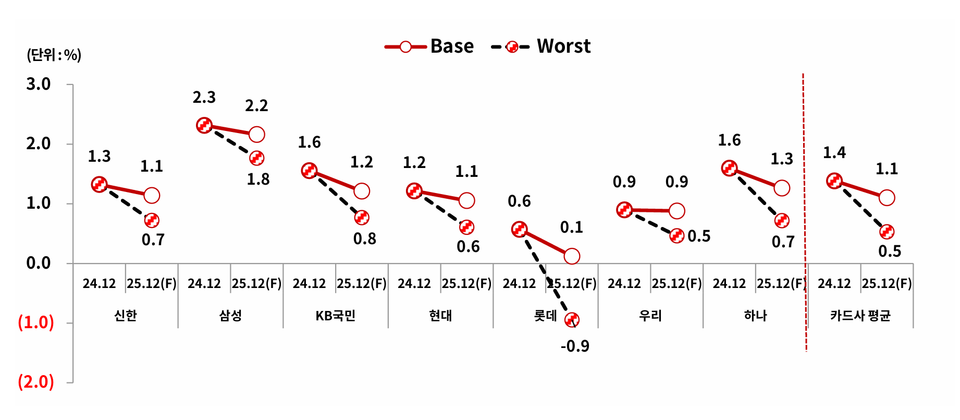

롯데카드의 ROA는 지난해 말 기준 0.6%였다. 롯데카드의 ROA는 7개 전업 카드사(신한·삼성·KB국민·현대·롯데·우리·하나카드) 가운데 최저 수준이고, 삼성카드는 ROA 2.3%로 가장 높은 수준을 나타냈다. 한기평의 기본 시나리오(Base Case)에 의하면 올해 ROA는 0.1%에 그칠 것으로 추산되고, 최악의 경우(Worst Case) -0.9% 수준으로 전환될 가능성도 거론된다.

이는 본업 수익성 약화와 카드론 수익성 저하, 그리고 신위험자산의 손실 반영 등이 복합적으로 작용한 결과로 풀이된다.

롯데카드는 일시불 결제자산의 공헌이익률이 음(-)의 값을 기록했으며, 카드론 위험조정이익률은 1~2%대에 불과한 것으로 분석됐다. 높은 마케팅 비용과 고금리 조달 부담, 리스크 관리 역량 부족이 원인으로 지적된다.

카드업계 전체로는 올해 ROA가 1.1%(Base) 수준으로 하락할 것으로 전망된다. 지난해보다 0.3%포인트 감소한 수치다.

한국기업평가는 “가맹점수수료율 제도 개편, 카드론 대손비용 증가, 신위험자산 부실 가능성 등으로 카드업계 수익성은 구조적인 하락 압력에 직면했다”고 설명했다.

올해 1분기 기준 롯데카드는 카드사 중 팩토링대출 자기자본 대비 비중(19.2%)이 가장 높았고, 구매전용카드 비중도 8.4%로 평균을 상회했다.

한기평은 “롯데카드의 경우 수익성 및 자산건전성 저하가 가속화되거나 거액 부실이 반복될 경우 신용도에 대한 재검토가 필요하다”며 “대주주 특수관계자 관련 부실이나 거액 부실이 반복될 경우 경영 및 리스크 관리 평가 측면에도 부정적으로 작용할 수 있다”고 지적했다.

파이낸셜투데이 한경석 기자

- 롯데카드, 시스템 개선…27일 0시부터 6시간 서비스 중단

- 롯데카드, 서울시와 관광 콘텐츠 활성화 MOU

- 롯데카드, 3억달러 규모 ESG 해외 ABS 발행

- 공정위, MBK·홈플러스·롯데카드 현장조사…‘부당내부거래 혐의 가능성’

- 롯데카드, 개인사업자 플랫폼 ‘셀리’ 서비스 개편

- ‘한국 부자 1위’ MBK 김병주, 홈플러스에 1조원 넘는 사재 출연할까

- 신영증권·홈플러스·MBK, 채권 불완전판매 상호 책임 회피

- 롯데카드, 팩토링채권 연체에 자산건전성 ‘빨간불’

- 롯데카드, 설 맞이 이벤트 진행

- 사모펀드 MBK‧JKL, 롯데카드‧손보 실적악화에 ‘엑시트’ 속앓이

- 우리금융, 6개 자회사 대표 교체…우리카드, 진성원 대표 선임

- 롯데카드, 4200억원 규모 ABS 발행

- 롯데카드, KB국민은행과 베트남 펌뱅킹·가상계좌 서비스 협약

- 롯데카드, 디지로카앱서 교육 관련 할인·체험 이벤트 진행

- 롯데카드, 소아암 환아 위한 쉼터 후원금 2억7000만원 전달

- 검찰, 롯데카드 압수수색…‘홈플러스 ABSTB 사태’ 수사 본격화

- 조좌진 롯데카드 대표 “해킹 사고, 변명 여지 無…전액 보상”

- 롯데카드 해킹 피해, 예상보다 커…MBK파트너스 책임론 부상

- 롯데카드 “부정 사용 사례 無, 피해액 전액 보상”