HD현대重·한화오션 전망 잇따라 상향

삼성重, 7년 만에 신용등급 BBB+ 복귀

수주 호황을 맞이한 국내 조선사들이 곳간을 부지런히 쌓아 올리자, 이들을 바라보는 신용평가사들의 눈높이도 높아지고 있다.

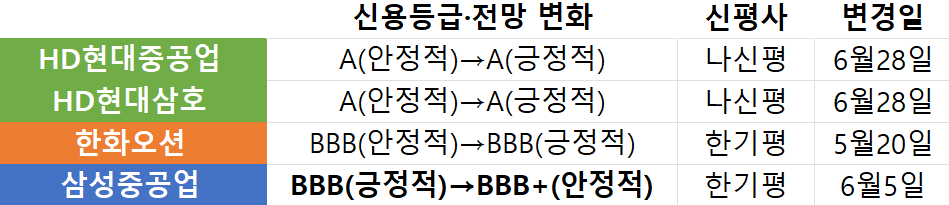

2일 업계에 따르면, 최근 나이스신용평가는 HD현대중공업과 HD현대삼호의 신용등급 전망을 ‘A(안정적)’에서 ‘A(긍정적)’으로 상향 조정했다. HD현대삼호는 재작년 19.9%였던 차입금의존도를 올해 1분기 1.5%까지 끌어내렸고, HD현대중공업은 일회성 비용의 여파로 순차입금이 다시 늘었으나 실적 개선세를 고려할 때 부담이 점차 완화될 것으로 평가받았다.

박현준 나신평 책임연구원은 “HD현대중공업은 안정적인 사업기반을 유지하는 가운데 수익성이 점진적으로 개선될 것”이라면서 “사업 실적의 개선세, 인도대금 유입 증가 등으로 차입 부담이 완화될 것”이라고 진단했다. HD현대삼호에 대해서도 ▲경쟁사 대비 우수한 잔고 구성 ▲고선가 물량의 매출 증가 등을 이유로 수익성 개선세가 지속될 것으로 봤다.

이에 앞서 한국기업평가는 한화오션의 신용등급 전망을 ‘BBB(안정적)’에서 ‘BBB(긍정적)’으로 상향 조정했다. 삼성중공업의 기업신용등급(ICR)은 기존 ‘BBB(긍정적)’에서 ‘BBB+(안정적)’로 상향했다. 삼성중공업이 BBB+의 신용등급을 부여받은 건 2017년 이후 7년 만이다. 최근 나신평도 삼성중공업의 ICR을 BBB+(안정적)로 평가했다.

김종훈 한기평 책임연구원은 삼성중공업의 신용등급 상향 사유에 대해 “양호한 수주여건 하에 수주잔고가 양적·질적으로 개선됐다”라면서 “기확보된 고가 잔고의 건조 증가로 매출이 성장하고 수익성이 제고될 것”이라고 설명했다.

지난 1분기 HD한국조선해양(HD현대중공업·HD현대삼호·HD현대미포의 중간 지주사)와 삼성중공업, 한화오션은 모두 분기 흑자를 거뒀다. HD한국조선해양과 삼성중공업의 경우 지난해 각각 3년, 9년 만의 연간 흑자전환에도 성공했다. 올해 한화오션만 이 대열에 합류하면, 조선 3사는 2011년 이후 13년 만에 나란히 연간 흑자를 달성할 수 있다.

업계에선 국내 조선업계의 실적 개선세가 한동안 더욱 공고해질 것으로 전망하고 있다. 통상 선박을 건조하고 인도하는 데는 2~3년 정도의 시간이 걸리며, 조선사들은 이 시기 동안 수주 대금을 나눠 받는다. 즉, 과거 수주했던 저가 물량들을 소화하고 기확보된 고선가 물량의 건조 비중이 높아지면서 수익성 제고가 본격화될 것이라는 진단이다.

영국 해운·조선 시황 분석업체 클락슨리서치에 따르면, 새로 건조하는 선박 가격을 나타내는 신조선가 지수는 5월 말 기준 186.42포인트로 집계됐다. 이는 2020년 5월과 비교하면 약 46% 상승한 수준이다. 신조선가 지수는 6월 중 187.24포인트까지 치솟았으며, 역대 최고치인 191.6포인트(2008년 9월)를 넘어설 것이란 관측까지 나온다.

김종훈 한기평 책임연구원은 “한화오션의 2024년 상반기 건조물량의 25% 가량이 2021년 상반기 이전 계약된 저가 물량으로 추정되나 하반기에는 12% 내외, 2025년 상반기에는 4% 내외 수준으로 저가 물량 비중이 축소될 것”이라면서 “갈수록 고가 물량의 건조 비중이 높아지며 본격적인 수익성 제고 추세를 확인할 수 있을 것”이라고 봤다.

파이낸셜투데이 채승혁 기자

- 한화오션, 2조원 ‘수주 잭팟’...반년 만에 작년 수주 총액 깼다

- 삼성중공업, LNG운반선 4척 1.4조兆 수주 쾌거...목표 51% 달성

- 훈풍 가장 먼저 올라탄 HD현대삼호, 그룹 실적 효자로 ‘우뚝’

- HD한국조선해양, 4925억원 규모 수주...年 목표 조기 달성 목전

- “모처럼 찾아온 호황인데”...조선업계, 노조 리스크에 발목 잡히나

- ‘어닝 서프라이즈’ 삼성중공업, 10년 만의 호실적 거둬

- 일회성 비용에 발목 잡힌 한화오션...“하반기엔 납기 준수 집중”

- ‘아시아 큰손’ 싱가포르 국부펀드, 삼성중공업 점찍었다

- 韓 조선, 지난달 전 세계 선박 40% 수주...중국 누르고 1위

- 순풍에 돛 단 삼성중공업, ‘조선 빅3’ 중 가장 먼저 임단협 매듭