4대 은행 중 충당금 적립률 최저...타사 수준 조정시 순이익 급감

올해 막대한 규모로 부실채권을 누적한 신한은행의 재무적 역량이 시험대에 올랐다. 최근 업계 전반에 건전성 관리가 주요한 이슈로 대두되면서다.

신한은행은 충당금 적립률을 다른 4대 은행과 비슷한 수준으로 맞출 경우, 순이익이 2조원 대 초반수준까지 급감할 정도로 재무건전성 측면에서 큰 부담이다.

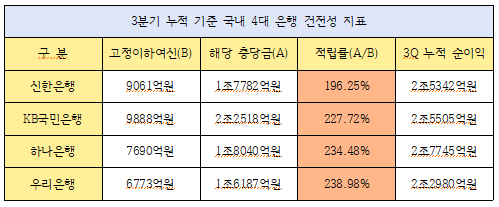

22일 금융감독원 전자공시에 따르면 신한은행은 3분기 기준 고정이하여신 잔액이 9061억원에 달했다.

고정이하여신은 부실채권 현황을 나타내는 대표적 지표로, 금융사의 대출 중 회수에 문제가 생긴 여신의 보유량을 나타낸다.

신한은행은 ‘무수익여신산정대상 제충당금(고정이하여신에 대비하기 위한 충당금)’으로 1조7782억원을 쌓았다. 해당 충당금 총계를 고정이하여신 잔액으로 나눈 ‘충당금 적립률’은 196.25% 수준이다.

문제는 충당금 적립률이 여전히 타사 대비 낮다는 점이다. 같은 기간 4대은행의 충당금 적립률은 ▲KB국민은행(227.72%) ▲하나은행(234.48%) ▲우리은행(238.98%)로 나타났다.

은행업감독규정에 따르면 기업들은 여신의 건전성 정도에 따라 충당금의 최저적립률을 별개로 적용해 충당금을 쌓고 있다.

최저적립률은 각각 ▲정상 0.85% ▲요주의 7% ▲고정 20% ▲회수의문 50% ▲추정손실 100%다. 부실채권으로 분류되는 고정, 회수의문, 추정손실의 각 여신 비율에 따라 적정 적립률이 달라진다는 점을 감안해도 신한은행의 적립률은 타 은행권보다 낮다.

신한은행은 적립률을 약 30~35%p가량 더 높여야 경쟁사들과 비슷한 수준의 건전성 지표를 유지할 수 있다. 약 3000억원을 투입해야 한다.

올해 신한은행은 대외적으로 4대은행들과 순이익 면에서 큰 차이를 보이지 않았다.

신한은행의 3분기 누적 순이익은 2조5342억원으로 ▲KB국민은행 2조5505억원 ▲하나은행 2조7745억원 ▲우리은행 2조2980억원과 비슷한 규모다.

충당금 적립을 최소화함으로써 표면적인 성과는 경쟁사와 비슷한 수준으로 맞춘 양상이다.

근본적인 영업 역량에서 큰 문제가 발생했다기보다는, 여신을 관리하는 차원에서 리스크가 불거졌다.

신한은행 관계자는 "건전성은 금융당국으로부터 규제모형 승인을 받을 때 은행별로 기준이 상이해 일괄적 비교가 어렵다"며 “당행은 충당금 적립률을 높은 수준으로 유지하고 있다"고 말했다.

부동산 프로젝트파이낸싱(PF)발 금융위기 가능성 증대로 업계 전반에 건전성 관리가 주요한 화두가 된 가운데 금융당국 역시 금융권의 건전성을 면밀하게 들여다보고 있다.

전일 금융당국과 은행연합회는 ‘은행권 민생금융지원방안’을 발표하면서 은행권의 지원금액 산정 기준으로 순익 규모와 재무건전성을 꼽았다.

금융당국이 은행권의 건전성 지표를 고려해 경쟁사 대비 적은 부담을 부과한다면, 건전성 측면에서의 우려를 재확인하는 셈이 된다. 당국은 20여개 은행권의 총 지원액을 2조원 규모로 산정했으며, 주요 5대 은행의 부담은 은행별로 2000~3000억원 수준이 될 것으로 예상했다.

금융위원회 관계자는 “충당금 적립은 각 은행이 회계기준에 맞게 자율적으로 하고 있다”며 “적립률 130%를 기준으로 ‘정상’ 여부 판단을 내리는 등 건전성 여부를 판단하는 기준이 있다”고 설명했다.

파이낸셜투데이 김건우 기자

- 신한은행, ‘고객이 가장 추천하는 기업’ 銀부문 10년간 1위

- 신한금융, 9개 자회사 CEO 전원 연임

- 신한은행, 대한적십자사에 1억원 쾌척

- 신한은행, 사내 벤처 ‘아르티브’ 독립 법인 분사

- 신한은행, 뉴진스 앞세워 통합앱 ‘신한 슈퍼쏠’ 출시

- 신한은행, K-배터리기업에 920억 신디케이션론 주선

- 신한은행, 온실가스 배출 감축 CEMP 2호 사업 완료

- 신한은행-해양수산부, 기업 육성·ESG 신사업 추진 ‘맞손’

- 신한은행-전라남도, 상생 배달앱 운영 ‘맞손’

- 신한은행, 데이터결합 사업 박차

- 신한은행, KS-CQI ‘컨택센터 혁신상’ 수상

- 은행 4분기 호실적...KB금융 연간 순익 5조 돌파 전망

- 신한인도네시아은행, IFC로부터 2억달러 유치

- 신한베트남銀, 30주년 기념 텀블러 제작·판매액 기부

- 국내은행, 10월 연체율 올라 0.43%… 新연체율 올해 최고 수준

- 금융지주 高금리 출혈...KB금융 홀로 ‘선방’

- 장단기 금리역전↑...불황 보는 채권시장

- 신한은행, 상생금융부 신설...내부통제 강화

- 우리은행, 남대문시장 스마트결제 지원 협약

- 4대 금융지주, 올해도 사상 최대 순익 전망

- 신한은행, 소상공인에 3067억원 민생금융 지원

- 신한금융, 고금리 채무부담 증가...‘70조’