증권가에서 삼성전자의 목표주가는 7만6000원~7만7000원선으로 일제 하향 조정해 제시했다. 메모리 가격 하락이 지속되고 스마트폰, 디스플레이, 비메모리, 메모리 등 주요 사업부 전반적으로 이익 감소가 불가피하다는 분석이 나왔으며, 올해 영업이익은 34~39조원 규모가 될 것이라고 전망치를 내놨다.

6일 SK증권, 상상인증권, DS투자증권 등은 삼성전자에 대해 일제히 분석 보고서를 내고 목표주가를 하향한다고 밝혔다.

증권사 3곳 가운데 SK증권, DS투자증권은 7만7000원에 목표주가를 제시했고, 상상인증권은 이보다 낮은 7만6000원의 목표주가를 내놨다.

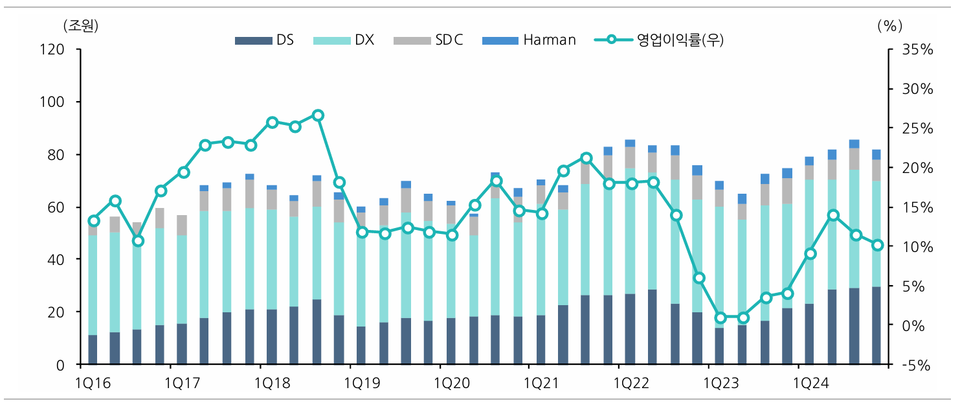

SK증권은 삼성전자의 지난해 4분기 연결 영업이익을 7조3000억원으로 추산했다. 이는 3분기 대비 20% 줄어든 금액이다.

한동희 SK증권 애널리스트는 “세트 수요 부진 및 계절 비수기 영향, 경쟁 강도 심화 등으로 스마트폰 및 디스플레이, 비메모리, 메모리 등 주요 사업부 전반적으로 감익이 불가피하다고 판단하기 때문”이라고 설명했다.

주요 사업부별 예상 영업이익은 디바이스솔루션(DS) 부문 3조원(메모리 5조2000억원, 비메모리 –2조2000억원), 디바이스경험(DX) 부문 2조9000억원, 디스플레이(SDC) 1조원 등이다.

이와 함께 한 애널리스트는 “삼성전자에 대한 목표주가를 77,000원으로 하향 조정한다”며 “메모리에서의 더딘 경쟁력 회복 속 레거시 시장 내 경쟁 강도 증가로 단기간 내 업종 내 실적 차별화 가시성이 제한적일 것으로 전망된다”고 전했다.

상상인증권 역시 “메모리 가격 하락 지속과 북미 핵심 고객사를 대상으로 한 HBM3e 진입 지연에 따른 연간 실적 추정치 감소로 목표주가를 하향 조정한다”고 밝혔다.

정민규 상상인증권 애널리스트는 “올해 삼성전자의 4분기 매출액과 영업이익은 74조9000억원, 7조7000억원으로 컨센서스(에프앤가이드 6일 기준 영업이익 8조6000억원)를 하회할 전망”이라며 “1분기 더블데이터레이트5(DDR5) 가격 하락, 북미 핵심 고객사향 HBM3e 양산 공급 지연에 따라 DS 사업부 영업이익 전망치를 12% 하향 조정한다”고 설명했다.

DS투자증권 역시 “삼성전자가 부진한 수요 속에서 내년 1분기까지 비용이 늘 것”이라며 “상반기까지는 분위기 반전이 쉽지 않다”고 분석했다.

이와 함께 이수림 DS투자증권 연구원은 "고대역폭메모리(HBM)과 서버용 DDR5를 제외한 PC, 모바일을 중심으로 고객사들의 재고 조정이 다시 시작되며 범용 메모리 수요가 예상보다 부진하다"며 "3분기부터 DS 부문 연구개발 투자가 증가했고 선단 공정 전환에 따른 초기 램프업(가동률 증가) 비용 역시 내년 1분기까지 실적에 영향을 미칠 것"이라고 전망했다.

이어 이 연구원은 “1분기를 지나며 업황 반전이 나타날 수 있다는 판단”이라며 “DRAM 계약 가격 전망치를 보면 올해 2분기까지 하락하고 하반기 보합 내지는 소폭 반등을 전망한다”고 덧붙였다.

6일 리포트를 내놓은 이들 증권사 3곳은 올해 삼성전자의 영업이익을 34~39조원 수준으로 전망했다.

DS투자증권은 올해 삼성전자의 영업이익을 34조8960억원 수준으로 가장 보수적으로 제시했으며, 상상인증권이 36조9960억원, SK증권이 39조1800억원 등을 제시했다.

파이낸셜투데이 한경석 기자

- 삼성전자 스마트폰, 통신 당국 품질평가에 매년 등판

- 10대 그룹 총수·CEO 신년사…키워드는 ‘경쟁·고객·미래'

- 삼성전자 한종희·전영현 부회장 “초격차 기술 리더십으로 도약과 성장 이루자"” [신년사]

- 삼성SDS, 국내 최고 클라우드 사업자로 자리매김…IDC 보고서 1위 등극

- 삼성전자, 혁신적 AI PC 경험 제공하는 ‘갤럭시 북5 Pro’ 출시

- 주식부호 50인 중 ‘창업부자’, 10년새 2배↑...주식부호 1위는 10년째 삼성가

- 삼성, ‘레인보우로보틱스’ 최대주주 올라서...‘미래로봇’ 핵심성장 동력화

- SK증권, ‘동자동 쪽방촌 이웃돌봄 프로젝트’ 진행

- SK증권 “신성에스티, 이차전지 기반 수주 잔고 5조원 돌파”

- 상상인증권, 트럼프 관세 영향에 코오롱인더 목표주가 하향

- 아이에스티이, 글로벌 반도체 후공정 기업 신규 고객사 확보

- SK증권, 자원 재순환 프로젝트…지역사회 기부 앞장

- SK증권, 인니 마야파다그룹 IB업무 국내 단독 자문사 선정

- SK증권 “金현물 거래 온라인 수수료 업계 최저 0.099%”