미용 의료기기업을 영위 중인 코스닥 상장사 파마리서치의 올 3분기 매출, 영업이익이 동반 성장하며 증권가에서도 호평을 이어가고 있다.

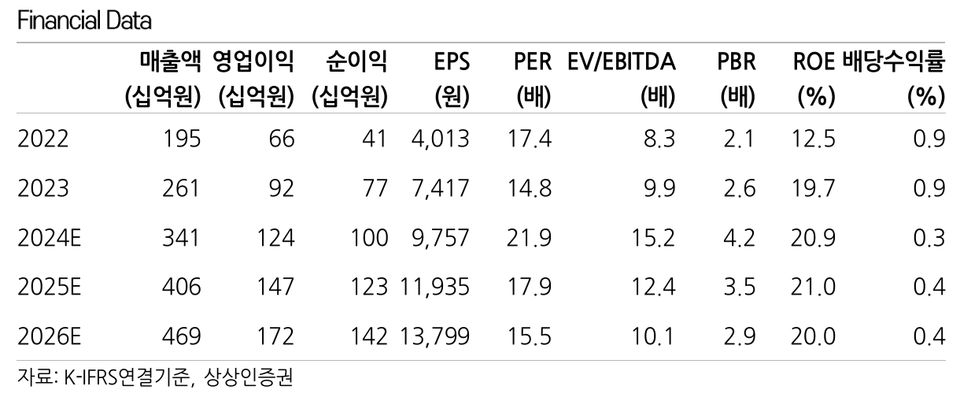

14일 하태기 상상인증권 애널리스트는 파마리서치에 대한 분석 보고서를 내놓고 “2025년에도 성장 전망이 좋다”며 목표주가를 30만원으로 제시했다.

파마리서치의 올해 3분기 연결 기준 매출은 전년 동기 대비 29.7% 성장한 892억원, 영업이익은 27% 증가한 349억원으로 발표됐다.

계절적 비수기에도 예상치를 초과한 것으로, 2분기 매출 831억원, 영업이익 308억원과 대비해 의미 있게 성장했다는 평가다.

하 애널리스트는 “ 3분기 의료기기 부문에서 리쥬란의 내수 대비 수출 성장 폭이 예상보다 컸다”며 “3분기에 의료기기는 36.7% 성장한 507억원이고, 이중 내수에서 31.4% 성장한 360억원”이라고 밝혔다.

이어 “리쥬란에 대한 국내 매출 증가 요인을 보면 국내 수요와 의료관광 수요가 복합적으로 증가한 영향으로 분석된다”며 “이로 인해 거래처인 피부과·성형외과당 매출 규모가 확대되는 상황”이라고 설명했다.

파마리서치는 3분기 중 수출로 인한 매출이 51.5% 증가해 147억원을 기록했다. 중국, 인도네시아 호주의 수요 증가 영향이 컸다는 분석이다.

하 애널리스트는 “중국 등 이미 진출한 국가에서 수출이 증가하는 가운데, 신규 진출 국가를 대상으로 한 수출이 더해지면서 성장 폭을 높이는 모습”이라고 설명했다.

파마리서치는 리쥬란에 대한 품목 허가를 올해 아시아에서 대만, 유럽에서 체코, 덴마크, 스웨덴, 핀란드, 노르웨이, 중동에서 아랍에미레이트로부터 신규로 받았다. 내년에는 이들 신규 진출 국가 중심으로 수출이 의미 있게 발생할 것으로 예상된다.

하 애널리스트는 “내년 하반기쯤 유럽 수출도 의미 있게 발생할 것”이라며 “3분기 화장품 매출도 전년 동기 대비 21.7% 증가한 170억원으로 리쥬란 브랜드 후광으로 내년에도 성장이 가능할 전망”이라고 밝혔다.

파이낸셜투데이 한경석 기자