NH투자증권은 기업공개(IPO)를 앞둔 제일엠앤에스의 올해 예상 실적 대비 공모가 수준이 매력적이라는 분석을 담은 리포트를 28일 발간했다.

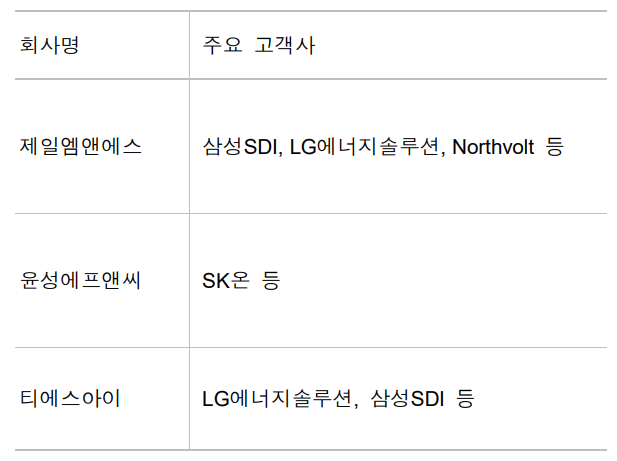

이날 백준기 NH투자증권 연구원은 보고서를 통해 “제일엠앤에스는 고객사 다변화를 통해 장기 성장 토대를 확보한 업체”라며, “삼성SDI와 LG에너지솔루션, 유럽의 노스볼트(Northvolt) 등으로 경쟁사 대비 고객 다변화가 잘 이뤄졌다. 업체의 수주잔고가 대폭 증가해 매출 성장의 가시성이 높다”고 밝혔다.

백 연구원은 제일엠앤에스에겐 국내 경쟁사 2사와는 차별화되는 점으로 2가지를 제시했다.

국내 경쟁사들이 2차전지 사업으로만 분야가 치우친 가운데 제일엠앤에스는 2차전지 외에도 제약, 화학, 방산 등 이종 섹터에도 고객사를 확보하고 있다는 점을 경쟁력으로 꼽았다.

또한, 국내 유일하게 노스볼트의 믹싱 장비 공급업체로 현재 노스볼트의 1, 2라인을 모두 수주한 바 있어 해외 이차전지 믹싱 시장에서 우위를 선점하고 있ㄴ다는 점도 경쟁력으로 분석됐다..노스볼트는 독일 정부로부터 보조금을 받아 2026년을 목표로 배터리 공장 건설을 준비하고 있다.

국내 고객사의 해외 증설이 활발히 이루어진다는 점도 투자 포인트다. 그간 국내 삼성SDI 비중이 높았으나 최근에는 LG에너지솔루션의 북미 투자가 활발하게 이뤄지고 있는 추세다. 삼성SDI 향으로는 헝가리 추가 투자 및 인디애나 공장 투자에 따른 수혜가 있을 것으로 예상되며, LG에너지솔루션 대상 공급으로는 미시간2 및 캐나다 온타리오 공장 투자가 기대돼 동사의 성장에 긍정적인 영향을 미칠 것으로 보인다.

제일엠앤에스는 지난해 연결 기준 매출 1431억7283만원, 영업이익 17억 6315만원으로 영업이익률 1.23%를 기록했다.

해당 리포트의 따르면 증권신고서상 회사가 제시한 올해 예상 매출은 3487억원, 영업이익은 326억원이다.

이번 IPO의 공모가 범위는 최소 1만5000원, 최대 1만8000원이다. 이에 따른 예상 시가총액은 최소 3093억원, 최대 3719억원 규모가 될 것으로 보인다.

백준기 연구원은 “이를 기반으로 산출한 동사 주당 희망공모가 밴드의 주가수익비율(PER)은 12.5~15배로 경쟁사 대비 밸류에이션(가치평가) 매력을 보유하고 있다”고 분석했다.

파이낸셜투데이 한경석 기자