금융감독원이 중소형 회계법인의 자금유용 등에 대해 점검한 결과 다수 회계법인에서 고령의 부모, 형제 등에게 가공급여를 부당 지급하거나, 회계사 본인 소속 페이퍼컴퍼니에 실질적인 용역 거래 없이 허위 비용을 지급하는 등의 부당 거래를 적발했다고 밝혔다.

13일 금융감독원에 따르면 총 10개 중소형 회계법인에서 부당거래가 발생했으며 유형은 크게 네가지로 분류됐다. 구체적으로 부당거래 혐의에 연루된 회계사는 55명, 부당행위 금액은 50억4000만원에 달한다.

앞서 금융감독원은 지난해부터 OO회계법인에 대한 감리 과정에서 소속 회계사의 배우자 등 특수관계자를 이용한 부당 거래 혐의를 발견했다. 이어 총 12개 중소 회계법인 점검 결과 다수의 중소 회계법인에서도 유사한 사례가 드러났다.

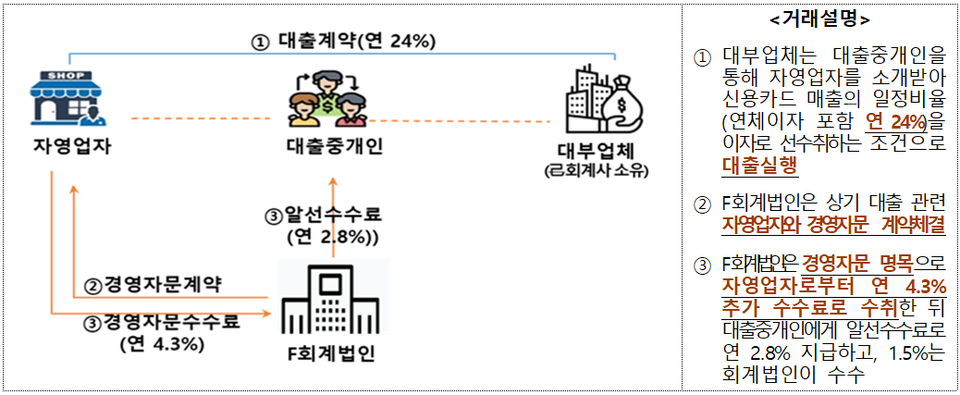

사실상 용역 제공 없이 부모나 가족에게 기타소득을 부당 지급하는 경우가 있었으며, ▲회계사 본인 소유 페이퍼컴퍼니에 용역거래 없이 가치 평가 의뢰 명목으로 허위 비용을 지급 ▲회계사가 대부업체를 운영하고 대부업법상 금리 제한을 회피하려 회계법인을 이용해 경영 자문 명목의 추가 수수료 수취 ▲퇴사한 회계사에게 과거 관리하던 고객사 관련 매출의 일정액을 이유없이 매년 지급하는 등의 사례가 있었다.

일부 사례를 보면 A회계법인 소속 ㄱ이사는 1942년생 아버지를 거래처 관리 직원을 고용해 총8400만원의 가공급여를 지급했다. 또한, B회계법인 소속 ㄴ이사는 동생을 운전기사로 고용하고 총 5700만원의 가공급여를 주기도 했다. 뿐만 아니라 C회계법인 소속 ㄷ이사는 1954년생 어머니에게 사무실 청소 명목으로 4000만원의 기타소득을 부당 지급한 것으로 드러났다.

또한, 일부 회계사들은 특수관계법인(페이퍼컴퍼니)에 용역수수료를 부당 지급해 적발됐다.

D회계법인의 ㄹ이사는 금융시장정보를 본인의 페이퍼컴퍼니로부터 고가에 구입하게 하는 용역 계약을 체결해 D회계법인이 300만원만 써도 이용가능한 시장정보를 1억7000만원을 지출하게 해 자신의 페이퍼컴퍼니로 흘러가게 했다.

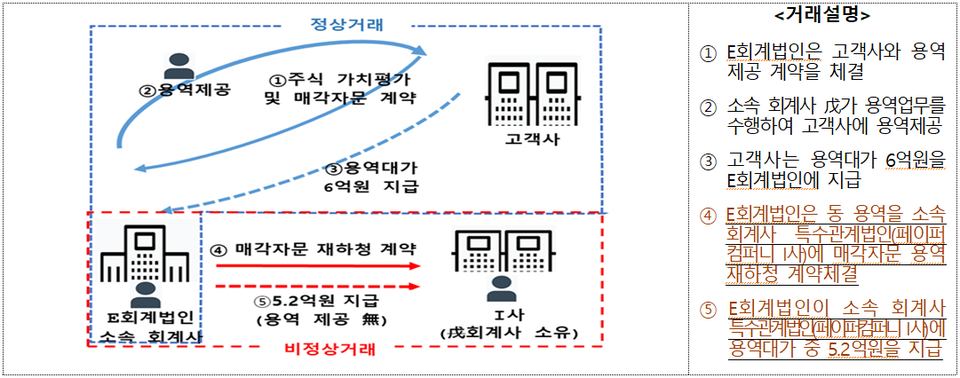

E회계법인 소속 회계사 ㅁ씨는 비상장주식 매각 성공보수 5억2000만원을 용역을 제공하지 않은 페이퍼컴퍼니로부터 수취하는 방식으로 부당 지급하게 했다.

금융감독원 감사인감리실은 “소속 회계사의 횡령, 배임 혐의는 수사기관에 정보를 제공하고 공인회계사법 및 대부업법 위반 혐의는 한국공인회계사회 및 지방자치단체에 통보하겠다”며 “회계법인을 사익 추구 수단으로 악용하는 회계사들이 상장법인 감사 업무에 발붙일 수 없게 하겠다”고 전했다.

파이낸셜투데이 한경석 기자