유안타증권이 코스닥 상장사 우수AMS에 대해 “올해 실적 성장이 기대된다”며 “현대차그룹의 인도 생산 확대 계획은 긍정적 요소”라고 분석했다. 투자의견과 목표주가는 따로 제시하지 않았다.

2일 권명준 유안타증권 스몰캡 연구원은 ‘희소식이 우수수 이어질 듯’이라는 제목으로 우수AMS에 대한 기업 분석 보고서를 공개했다.

권 연구원은 이를 통해 “우수AMS의 주력 매출처인 현대자동차가 2024년 가이던스에서 판매 대수의 성장을 제시했다”며 “주요 매출처의 판매량 증가와 안정적인 원자재 가격 추이, 효율적인 비용관리 등으로 올해 실적 성장이 기대된다”고 전망했다.

우수AMS는 1983년에 설립된 자동차 부품 제조업체다. 주력 제품 중 하나인 알루미늄 다이캐스팅 부품 확대와 함께 자회사 우수TMM을 통해 전력구동 부품 사업을 추진하고 있다.

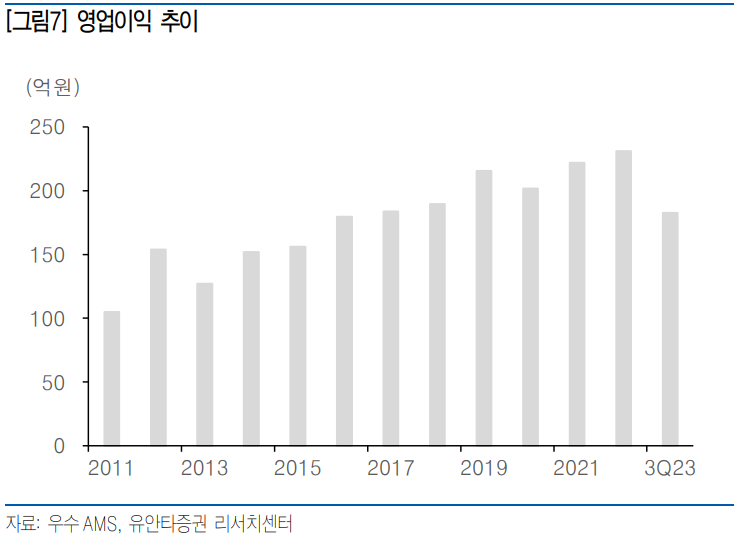

2015년 이후 2200억원~2500억원 내외의 매출 횡보를 나타냈지만, 2021년 이후 전기차 비중 확대와 우수AMS의 알루미늄 다이캐스팅 역량 확대 등을 통해 2021년과 2022년 각각 전년대비 35.7%, 15% 성장했다.

권 연구원은 인도 자동차 시장 확대와 친환경차량 증가 등의 요인으로 우수AMS 알루미늄 다이캐스팅 사업이 성장할 것으로 전망했다.

권 연구원은 자동차 보급율이 낮은 인도에 대해 “자동차 산업 입장에서 매력적인 시장”이라며, “인도의 자동차 산업 성장속도 및 현대차의 인도 판매 증가와 연동돼 우수인디아(우수AMS 인도법인) 역시 성장세가 이어질 것으로 기대된다”고 설명했다.

특히, 우수AMS의 알루미늄 다이캐스팅에 대해 “친환경차량뿐만 아니라 내연기관차량도 출력 및 연비개선 등의 요인으로 차량 경량화 트렌드가 지속돼 고진공 알루미늄 다이캐스팅 기술을 보유한 우수AMS의 경쟁력이 확대될 것”이라고 분석했다.

또한, 자회사 우수TMM에 대해선 “유럽에서 ‘미션스타피쉬2030’를 발표하는 등 내연기관 사용이 전면금지되고 있고, 전기선외기 구동모터 및 인버터의 제품 상용화에 성공한 기업이 소수에 그쳐 우수TMM이 개발한 전기선외기용 구동모터 및 인버터 수요가 확대될 것으로 예상된다”고 전했다.

권 연구원은 우수TMM의 항공전용 모터 인버터와 관련해선 “올해 1월 항공전용 추진시스템(WAPS) 독자 개발에 성공했고 한국항공우주(KAI)에 공급할 1차 시제품 제작이 완료되는 등 기술개발을 추진하고 있다”며 “향후 도심항공교통(UAM), 무인기, 유인기 등 다양한 미래 항공모빌리티 분야에 적용될 것으로 예상된다”고 말했다.

파이낸셜투데이 한경석 기자