금융당국이 25일 발표한 ‘부동산 프로젝트파이낸싱(PF) 상황 점검 결과’에 따르면, 전체 금융권 PF 익스포저(위험 노출액)가 감소세를 이어가며 건전성 지표가 개선된 것으로 나타났다. 다만, 업권·지역별 불균형이 여전히 뚜렷해 구조적 리스크는 완전히 해소되지 않았다는 분석이 나온다.

금융당국이 발표한 5차 사업성 평가 결과, 6월 말 기준 전체 PF 사업장 규모는 186조6000억 원으로 3월 말 대비 감소했다.

이 중 유의 및 부실우려 사업장은 20조8000억 원으로 전체의 11.1%를 차지, 직전 분기(11.5%) 대비 비중이 낮아졌다. 신규 취급보다 사업 완료와 정리·재구조화 효과가 더 크게 작용한 결과로 해석된다.

실제 정리·재구조화 대상 여신 23조9000억 원 중 절반 이상인 12조7000억 원이 이행 완료됐다. 경공매·수의계약·상각 등을 통한 정리가 8조7천억 원, 자금 구조 개편 등 재구조화가 4조 원이었다. 이에 따라 금융권 PF 고정이하여신비율은 6%포인트, 연체율은 4.1%포인트 각각 하락했다.

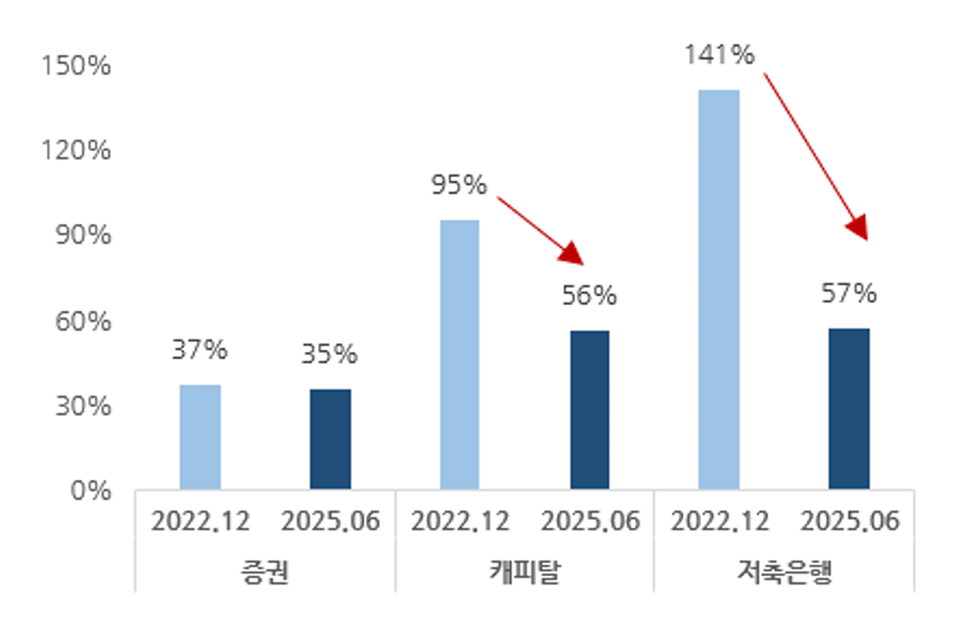

이예리 나이스신용평가 금융SF평가본부 책임연구원은 “PF 익스포저 감소와 자본 확충으로 전반적 리스크는 축소되는 흐름”이라며 “특히 증권·캐피탈·저축은행 업권 모두 자기자본 대비 PF 비중이 2022년 말 대비 크게 떨어졌다”고 설명했다. 캐피탈사의 PF 비중은 95%에서 56%로, 저축은행은 141%에서 57%로 감소했다.

PF 대출 구성도 개선됐다. 상대적으로 리스크가 큰 브릿지론 비중은 증권사 26%→19%, 캐피탈사 31%→22%, 저축은행 55%→54%로 줄었다. 이 같은 흐름은 업권 전반에서 나타나는 추세다.

다만, 불안 요인도 있다. 곽노경 금융SF평가본부 금융평가1실장은 “업권별로 PF 리스크 편차가 존재하고, 일부 금융사의 수익성과 자산 건전성에 여전히 부담이 되고 있다”며 “지방 미분양 해소 지연, 수도권 인허가 부진 등이 향후 리스크 요인으로 작용할 수 있다”고 지적했다. 특히 잔여 부실 사업장은 사업성이 떨어지는 경우가 많아 정리·재구조화 과정에서 추가 손실이 발생할 가능성도 배제하기 어렵다는 평가다.

제도 개선 작업도 속도를 내고 있다. 금융당국은 7월 업계 의견을 수렴한 ‘부동산PF 건전성 제도개선방향’을 토대로 연내 최종안을 확정할 예정이다. 자기자본비율 상향, 위험가중치 차등화, 업권별 한도 규제 도입 등이 핵심이다. 업계는 급격한 규제 강화에 따른 자금 공급 위축을 우려하며 단계적 적용을 요구한 것으로 알려졌다.

나이신용평가는 업권별·지역별 양극화와 부실 PF 정리 지연 가능성을 주요 모니터링 포인트로 꼽고 있다.

이 연구원은 “소재 지역과 사업성에 따른 양극화 현상이 지속되고 있으며, 지방 미분양물량이 아직 해소되지 못하고 있다”며 “수도권의 신규 인허가도 여전히 부진한 점이 향후 해결 과제로 남아있으며, 잔여 부실 사업장 들은 상대적으로 사업성이 열위한 사업장이 많아 정리 및 재구조화 과정에서 손실이 지속될 우려가 존재한다”고 강조했다.

파이낸셜투데이 한경석 기자