하이일드펀드의 세제혜택과 공모주 우선배정 등 정책 인센티브가 잇따라 종료되면서, 비우량채 중심의 회사채 수요 기반 약화와 시장 신용등급 양극화 우려가 커지고 있다.

하이일드펀드는 BBB급 이하의 낮은 신용등급 회사채나 단기채권을 일정 비율 이상 편입해야 하는 조건을 갖춘 고수익·고위험 채권형 펀드다. 개인투자자의 중위험 채권 투자 유인을 위해 2014년 분리과세(이자소득세 14% 단일과세) 혜택이 도입됐는데, 저신용 기업의 자본시장 조달 창구로 활용돼 왔다. 이후 제도 일몰과 재도입을 반복했고, 최근까지 60% 이상 국내 채권 투자, 45% 이상 BBB 이하 채권 편입 등의 요건을 유지하고 있다.

김상만 하나증권 연구원은 25일 발간한 크레딧 전략 보고서(CrediVille)를 통해 “하이일드펀드는 BBB급 이하 무보증사채의 18.3%, A3급 이하 단기사채의 38.3%를 흡수하고 있다”며 “하이일드펀드가 고신용 위주의 수요 편중 속에서 비우량채권의 유일한 수요 기반 역할을 해온 셈”이라고 진단했다.

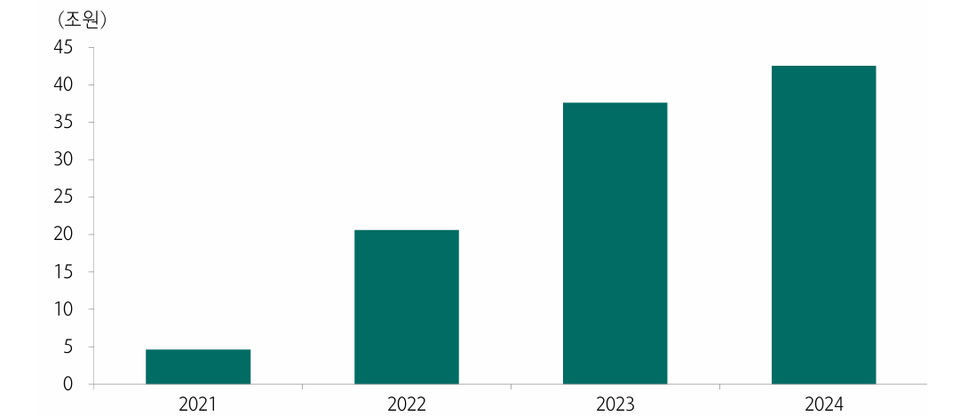

보고서에 따르면 2023년 6월 세제혜택이 재도입된 이후 하이일드펀드 설정액은 꾸준히 증가해 지난해 말 3조5000억원 규모까지 확대됐다. 이는 국내 중소·중견기업이 회사채시장에 진입할 수 있는 실질적 통로가 되고 있다는 점에서 제도적 의미가 크다.

즉, 기관 자금이 쏠리는 고신용 회사채와 달리, 하이일드펀드는 저신용 채권에 유일한 안정적 수요 기반을 제공하며 회사채 시장의 하단을 떠받쳐 온 역할을 했다.

다만, 지난해 말 세제혜택이 이미 종료된 데 이어, 공모주 우선배정 혜택도 올해 말 종료를 앞두고 있어 펀드 수익구조가 약화될 가능성이 높다. 공모주 배정은 하이일드펀드 수익률 제고의 중요한 수단인데, 이 혜택마저 사라지면 투자매력 저하와 함께 설정액 이탈이 가속화될 수 있다는 우려가 있기 때문이다.

김 연구원은 “최근 회사채시장에서 상·하위등급 간 유동성 격차가 확대되고 있고, 비우량등급 신규 발행도 위축세가 뚜렷하다”며 “정책 공백이 장기화되면 시장 참여 기반이 허물어지고, 양극화 구조는 더욱 고착될 것”이라고 경고했다.

그는 이어 “제도적 연속성을 고려한 세제혜택 재도입, 공모주 우선배정 유지, 펀드 운용 요건의 유연화 등이 검토될 필요가 있다”며 “하이일드펀드가 신용등급 하단 기업의 안정적 수요 기반으로 계속 기능할 수 있도록 정책적 대응이 시급하다”고 덧붙였다.

파이낸셜투데이 한경석 기자