교보생명이 에스비아이저축은행(SBI저축은행) 지분 과반을 인수하며 비은행 부문 강화에 나선다. 한국신용평가는 “이번 거래가 양사 신용도에 미치는 영향은 제한적”이라고 평가했다.

8일 금융투자업계에 따르면 교보생명은 지난 4월 28일 이사회에서 SBI저축은행 지분 50%+1주(약 1억5614만주)를 9000억원에 인수하기로 결의했다.

인수는 2026년 10월까지 단계적으로 이뤄질 예정이며, 자사주를 제외한 의결권 기준 지분율은 58.7%에 달한다.

이번 거래에도 SBI홀딩스는 전체 지분에 대한 경제적 권리(경제적 지분) 70%를 유지한다. 이에 따라 향후 배당 등 이익 분배는 경제적 지분에 따라 조정될 전망이다.

한국신용평가 금융1·2실은 이달 의견서를 통해 “교보생명의 신용등급(AAA/안정적)에 미치는 영향은 제한적”이라고 평가했다. 이어 “자회사 확대에 따른 지급여력비율(RBC) 변동성과 자금 소요는 모니터링 대상”이라고 밝혔다.

2024년 말 교보생명의 지급여력비율은 경과조치 전 164.2%, 경과조치 후 220.8%로 집계됐다. 지급여력비율은 은행의 BIS(국제결제은행)자기자본비율처럼 보험계약자가 일시에 보험금을 요청했을 때 보험사가 보험금을 제때 지급할 수 있는 능력을 수치화한 것으로, 보험사의 자본건정성을 측정하는 대표적인 지표다.

한신평은 “SBI저축은행 지분 취득으로 지급여력비율이 다소 하락할 수 있으나, 연간 이익창출규모, 신계약 보험계약마진(CSM) 규모, 자본성증권 발행여력 등을 고려할 때 지급여력비율 하락에 대한 대응력이 충분한 것으로 판단된다”고 덧붙였다.

SBI저축은행에 대해서도 현 등급(A/안정적)을 유지했다. 한신평은 “지배주주가 변경되더라도 교보생명보험과 SBI저축은행의 규모 차이, 신용도 차이를 고려할 때 교보금융그룹의 지원 가능성이 인정된다”며 “배당정책, 재무구조 변화 등을 주의 깊게 살필 것”이라고 설명했다.

교보생명은 금융지주회사 전환을 염두에 두고 자회사 포트폴리오를 확대 중이다. 이에 따라 향후 추가 인수나 유상증자 등 재무부담 확대 가능성도 제기되고 있다.

한신평은 “교보생명은 금융지주사 설립을 위해 보험 외 금융업 자회사 확대를 추진하는 중이고, 그룹 내 지배회사로서 자회사 인수 및 유상증자 등과 관련한 추가적인 자금소요 가능성이 존재한다”며 “지배구조 변화와 더불어 자금 소요에 따른 부담을 모니터링 중”이라고 밝혔다.

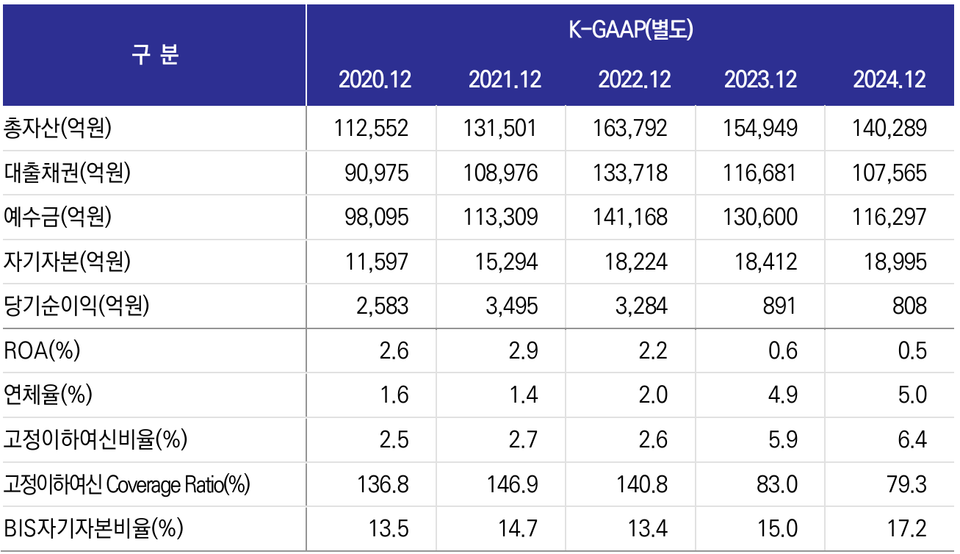

다만, 피인수 기업인 SBI저축은행은 지난해 말 기준 연체율 5%, 고정이하여신비율 6.4%로 자산건전성 지표가 다소 악화된 모습을 보이고 있다. 2021년 말 당시 연체율은 1.4%에 그쳤는데 매년 꾸준히 높아졌다. 이와 함께 총자산순이익률(ROA)은 0.5%로 전년 대비 소폭 하락했고, 2021년 2.9%에서 매년 하락세를 보여 교보생명 인수 후 어떠한 변화를 가져올지 주목된다.

파이낸셜투데이 한경석 기자

- '금융지주 전환 나선' 교보생명, 손보사 인수도 속도 낸다

- 교보생명, SBI저축은행 지분 30% 인수...지주사 전환 본격화

- [인사] SBI저축은행

- OK금융, 대부업 그림자 지우고 상상인저축은행 인수 나서

- SBI저축은행, ‘사이다뱅크’로 금융 플랫폼 시장 선도

- [뱅크리더탐구] 김문석 SBI저축은행 대표, 업계 1위...3연임 ‘청신호’

- [뱅크리더탐구] 정길호 OK저축은행 대표 체제 ‘10년’…실적‧리스크 과제

- 교보생명, 광화문글판 특별편 공개...‘폭싹 속았수다’ 협업

- 교보생명 임직원, 종로센터 대상 ‘1팀1센터’ 봉사 시행

- 교보생명, 수소차 타고...‘푸름이 이동환경교실’ 진행

- [보험리더탐구] 김영석 교보라플 대표, 적자 벗고 고객 중심 도약 노려

- 교보생명, 치료 전방위 지원 ‘헬스케어서비스’ 시행

- 교보생명 신입사원 97명, 플로깅 봉사

- 롯데손보 후순위채 콜옵션 제동…“자본성증권 투심 악화 불가피”

- [IPO 풍향계] 종합금융 향해 ‘저축은행 M&A’ 전선 확장…금융그룹 재편

- 신창재 교보생명 의장 “고객보장 노력한 여러분 폭싹 속았수다”

- 증권업, PF 리스크 완화에도 대형·중소형사 ‘양극화’ 지속