금융당국은 홍콩 H지수 기초 주가연계증권(ELS) 관련 검사 결과 및 분쟁조정기준안을 11DLF 발표했다. 이에 따라 분쟁조정 관련 일회성 비용 부담, 영업 위축, 매도파생결합증권 발행 위축 등으로 증권사의 수익성에 부담으로 작용할 것으로 보인다.

13일 한국기업평가는 금융당국의 예상 추정 손실에 따른 손실률을 적용한 결과, 증권사의 ELS 판매잔액 중 총 예상손실 규모는 1조1000억원(1~2월: 2000억원, 2024년 3월 이후 추정치 9000억원)으로 추산된다고 밝혔다.

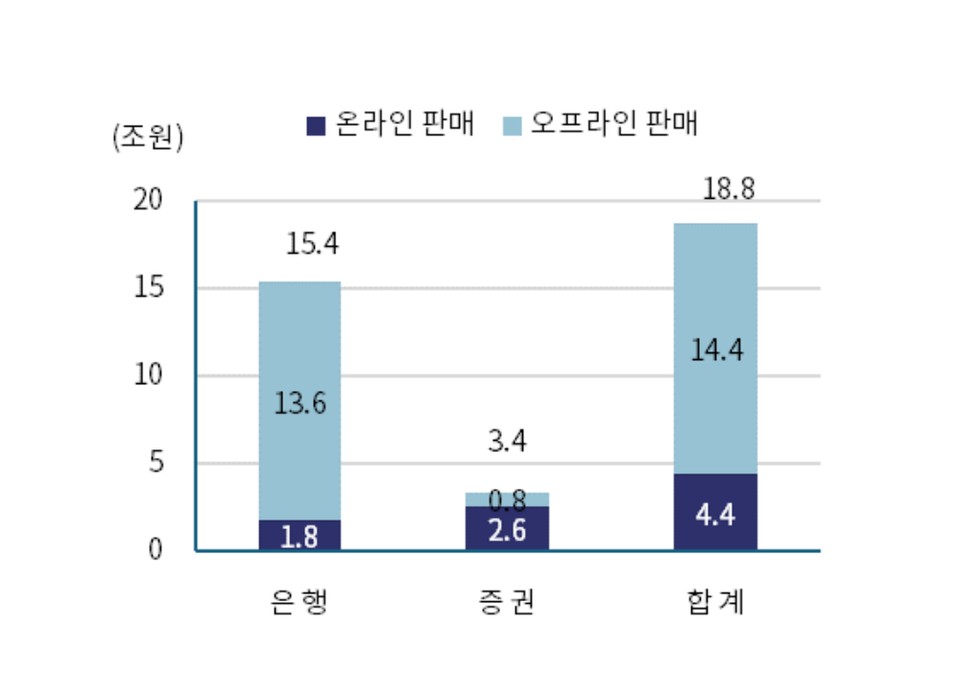

지난해 12월 말 기준 홍콩 H지수 기반 파생결합증권(ELS)의 판매 잔액은 총 18조8000억원에 달하며, 판매사별로는 은행이 15조4000억원, 증권사가 3조4000억원인 것으로 파악된다.

ELS 판매 잔액의 80.5%인 15조1000억원은 올해 만기가 도래하며, 분기별로는 1분기 3조8000억원, 2분기 6조원 등 상반기에 만기가 집중돼 있다.

올 1~2월 만기 도래액 2조2000원(은행 1조9000억원, 증권 3000억원)중 손실 금액은 1조2000억원(은행 1조원, 증권 2000억원)으로, 누적 손실률은 53.5%에 달한다.

현재 지수(5678pt) 유지 가정시 3월 이후 만기도래액 16조6000억원에 대한 추가 예상 손실액은 4조6000억원 수준(손실률 27.7%)일 것으로 추정된다.

은행권의 홍콩 H지수 기초 ELS 판매액은 지난해 12월 말 기준 15조4000억원으로, 국민은행 약 8조원, ▲신한은행 ▲농협은행 ▲하나은행 등은 각각 2조~2조4000억원 ▲한국SC은행 약 1조2000억원 등으로 이들 5개 은행이 판매액의 대부분을 차지하는 것으로 밝혀졌다.

한국기업평가는 “5개 은행의 2023년 당기순이익(잠정) 합계 규모는 11조8000억원으로 분쟁조정기준(안)이 일괄 적용될 경우, 배상액이 은행의 손익에 미칠 영향은 작지 않다”며 “5개 은행의 국제결제은행(BIS) 기준 자기자본 규모를 감안할 때, 배상 부담이 자본적정성에 미칠 영향은 감내 가능한 수준”이라고 밝혔다.

이와 함께 증권사에 미칠 영향에 대해 “분쟁조정 관련 일회성 비용은 증권사 수익성에 부담 요인으로 작용할 전망”이라고 밝혔다. 이어 “증권사의 이익창출력 및 자본완충력을 고려하면 감내 가능한 수준이지만, 규제강화와 평판 리스크 확대로 금융상품 판매 영업이 위축될 것”이라고 덧붙였다.

한국투자증권을 비롯해 ▲NH투자증권 ▲키움증권 ▲미래에셋증권 ▲삼성증권 등이 ELS 관련 배상에 나설 것으로 보인다.

금융당국은 검사 결과 등을 고려해 ELS 등 금융투자상품 판매 제도 개선에 나설 계획이다.

과거에도 금융상품 판매 분쟁이 있을 때마다 판매상품 범위 축소, 금융상품 제조 및 판매규정 강화로 이어졌으며, 이는 증권사의 영업위축과 내부통제 관련 비용이 늘어난 바 있다.

이에 한국기업평가는 과거 사례를 기반으로 “금융당국의 규제 강화는 ELS 및 DLS 판매수익 및 발행ㆍ운용 손익 감소로 이어질 것으로 예상되며, 증권사 전반의 금융상품 제조 및 판매 관련 수익에도 부정적인 영향을 미칠 것”이라고 밝혔다.

더불어 매도파생결합증권 발행 위축은 증권사의 차입조달 측면에 부정적으로 작용할 것으로 내다봤다.

지난해 9월말 기준 ELS 및 DLS 잔액을 보유 중인 20개 증권사의 경우, 전체 차입부채 389조원 중 매도파생결합증권 잔액은 95조원(24%)에 달하며 주요 조달 수단으로 활용됐다.

증권사들은 2022년 4분기 레고랜드 사태로 조달 시장이 경색됐을 때 리테일 영업 기반을 활용해 매도파생결합증권 발행을 늘리며 자금 수요에 대응했다.

한국기업평가는 “매도파생결합증권 관련 규제가 구체화될 경우, 이에 기반한 조달 여건은 약화될 것으로 예상된다”고 밝혔다.

파이낸셜투데이 한경석 기자

- 금감원, 홍콩H지수 ELS 배상안 발표 “4대 은행 1조4550억원 예상”

- 조용병 “홍콩H지수 ELS 사태 유감...불완전판매 방지 대책 중요”

- 홍콩H지수 ELS 배상안 다음주 윤곽...'차등 배상' 적용하나

- 홍콩H지수 ELS 판매 은행, 분쟁 조정·자율 배상 두고 고심

- 미래에셋박현주재단, 해외 교환 장학생 250명 모집

- 한국투자금융지주 배당, 한국투자캐피탈 신용도에 부담

- 미래에셋증권, ELW 261개 종목 신규 상장

- 하나은행 “27일 이사회서 홍콩H지수 ELS 자율 배상 논의”

- 키움증권, 지난해 순익 13% 감소…“주주환원 확대”

- 우리은행, 홍콩H지수 ELS 분쟁조정기준안 415억원 수용

- 하나은행, 헝가리 부다페스트에 동유럽 거점 마련

- 한국투자증권, 올해 PB 채용 확대

- 하나은행, 홍콩 H지수 ELS 자율 배상안 마련…지원팀 신설

- 삼성증권, 해외주식 양도세 신고대행 서비스 실시

- 삼성증권, 우수 고객 초청…‘전국SNI패밀리시네마슈퍼위크' 개최

- 삼성증권, 유튜브 1000명 돌파 기념 이벤트

- 신한은행, KT와 ‘소상공인 디지털 전환 상생지원’ 업무협약