셀트리온이 올해 미국에서 출시할 자가면역치료제 짐펜트라 등 3종 신약을 통해 실적 성장을 이뤄낼 것으로 보인다. 이와 함께 증권가에선 목표주가를 20~25만원 선으로 제시했다.

6일 금융투자업계에 따르면 대신증권, 교보증권, 유진투자증권 등은 이달 중 셀트리온에 대한 분석 보고서를 내고 목표주가를 각각 20만원, 22만원, 25만원 등으로 제시했다. 이와 함께 3조 5000억원 내외의 연결 매출과 6000억원 이상의 영업이익을 낼 것이라고 전망했다.

이달 셀트리온에 대한 보고서를 낸 증권사 가운데 대신증권이 가장 보수적인 목표주가인 20만원을 제시했다. 해당 목표주가는 가치합산모형(SOTP) 방식으로 산출했다.

이희영 대신증권 연구원은 총 기업가치를 44조4000억원으로 추산했다. 그는 “셀트리온의 영업가치는 합병 후 실적 정상화가 예상되는 25년 추정 상각전영업이익(EBITDA)에 12개월 선행 상각전영업이익 대비 기업가치(EV/EBITDA) 27배를 적용해 41조7000억원으로 추정한 결과”라고 밝혔다.

이어 “비영업가치인 셀트리온제약 지분가치는 1조9000억원으로 보고 총 기업가치 44조4000억원으로 산정했다”고 설명했다.

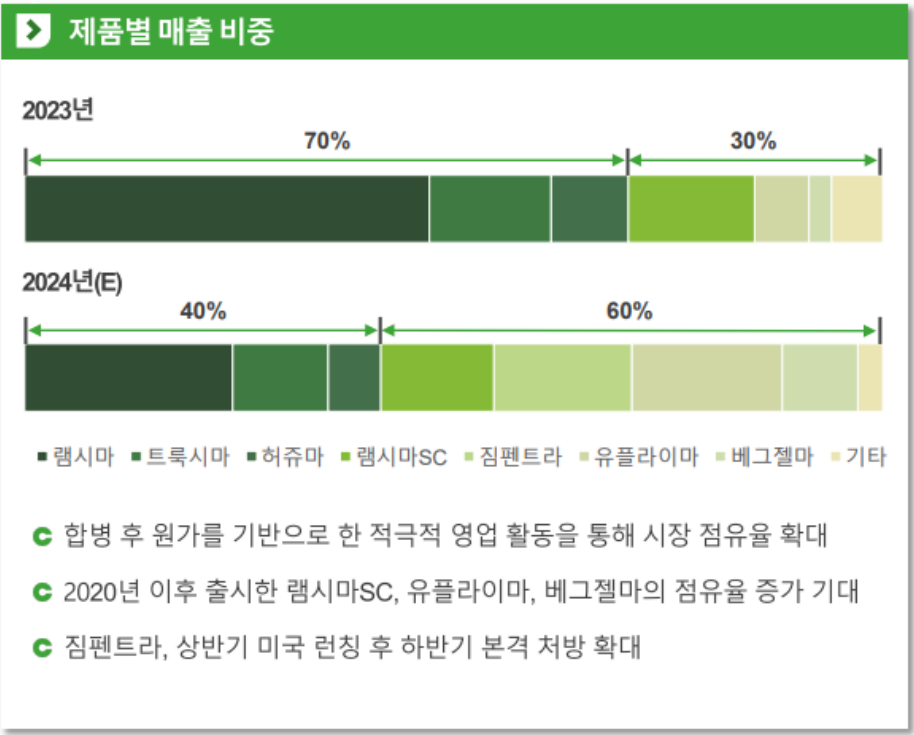

금융투자업계에선 공통적으로 셀트리온에 대해 “올해 미국 신제품 3종(짐펜트라·베그젤마·유플라이마)실적에 따라 기업가치 상승이 가능한 상황”이라고 보고 있다.

셀트리온은 합병 전 마지막 실적이었던 지난해 4분기 연결 매출 3826억원으로 전년 동기 대비 25.1% 줄었으며, 영업이익도 184억원으로 전년 동기 대비 81.7%나 감소했다. 실적 부진 이유는 합병에 따라 셀트리온헬스케어를 대상으로 했던 바이오시밀러 공급량 조절에 따라 매출이 감소한 영향이다.

4분기 매출 감소에 따라 고정비 부담이 증가하면서 부진한 수익을 나타냈는데, 이는 합병으로 인해 기존과 같은 수준의 공급량이 불필요했기 때문으로 파악된다.

이 연구원은 “올해부터 인식되는 합병 법인 실적이 중요하다”며 “올해 상저하고의 실적을 보일 것으로 미국 출시 신제품 3종 실적에 주목해야 한다”고 밝혔다.

이와 함께 올해 셀트리온 연결 매출을 3조3000억원, 영업이익 6264억원으로 추산했다. 제품별로 ▲램시마IV(9987억원) ▲램시마SC+짐펜트라(6657억원) ▲유플라이마(3005억원)을 추정한다고 전했다.

이와 관련 이 연구원은 “합병 셀트리온 실적은 기존의 셀트리온제약, 테바 및 위탁생산(CMO) 매출에 셀트리온헬스케어의 바이오시밀러 판매 매출을 더하여 산정했다”고 설명했다.

올해 실적에 대해선 ▲올 상반기 합병에 따른 무형자산 손상차손 1000억원 반영 ▲2분기 짐펜트라 처방약급여관리업체(PBM) 등재 및 하반기 본격 매출 인식으로 상저하고 예상 ▲합병 효과로 분기가 지날수록 매출원가율 하락 ▲고수익 미국 출시 신제품 매출 비중 증가 등으로 인해 하반기로 갈수록 수익성이 개선될 것이라는 전망이다.

권해순 유진투자증권 연구원은 대신증권과 비교했을 때 셀트리온의 목표주가를 더 높게 산정했다. 25만원으로 새로 제시한 가운데 “합병 이후 원가율이 정상화되는 2025년 예상 순이익 1조4400억원에 할인율 10%를 적용한 값에 목표 주가수익비율 40배를 적용했다”고 밝혔다.

목표 주가수익비율은 40배로 적용한 이유는 국내 상위 제약사(한미약품 및 유한양행)의 목표 주가수익비율을 고려한 결과다. 여기에 셀트리온의 최저 선행 12개월 목표주가수익비율 30배에 약 30% 할증된 수준을 적용한 것으로, 이는 “셀트리온의 과거 3년(2021~2023 년)평균 수준”이라고 설명했다.

권 연구원은 “수익성이 높은 신제품들의 매출 기여도가 3분기부터 커질 것”이라며 “미국 직판효과는 하반기부터 가시화될 것이고, 실정 고성장은 하반기부터 본격화될 것”이라고 전했다.

권 연구원은 올해 예상 실적으로 매출 3조5000억원, 영업이익 5690억원, 당기순이익 9070억원을 추산했다.

올해 예상 매출액 가운데 바이오시밀러 글로벌 매출에서 3조1500억원, 기타 사업에서 3500억원이 발생될 것으로 예상된다.

셀트리온의 바이오시밀러 글로벌 시장 매출액(구 셀트리온헬스케어 매출액)은 2조1000억원이었지만, 올해 3조1500원으로 50%가량 성장할 전망이다.

특히, 권 연구원은 “지난해보다 늘어날 매출 약 1조원은 램시마 SC(1500억원), 짐펜트라(4080억원), 유플라이마(3630억원), 베그젤마(1300억원) 등의 판매 증가에 의할 것으로 예상한다”고 밝혔다.

파이낸셜투데이 한경석 기자

- 셀트리온, 750억원 규모 자사주 매입

- 셀트리온, 짐펜트라 앞세워 글로벌 빅파마 도약

- 셀트리온, 지난해 영업익 6510억원…0.7%↑

- 서정진 셀트리온 회장, '부동산 명의' 놓고 내연녀와 공방

- 셀트리온, 스웨덴 학회서 램시마SC 3상 데이터 공개

- 대신증권, 26일부터 2분기 증시 전망 세미나…투자 전략 소개

- 박봉권 교보증권 대표, 3연임 확정

- 대신증권, 통안채 투자 ETN 2종 선봬

- 유진투자證, 창립 70주년 걷기 행사

- 대신증권, 英 유명 미디어아트그룹 작품 전시

- 유진證 “지난해 실적 상승세, 올해도 이어갈 것”

- 대신증권, 비대면 해외주식 양도소득세 신고 대행

- 교보증권, 연 6.12% 월지급식 ELB 공모

- 유진證, 창립 70주년 공모전 개최

- 교보증권 “ESG 경영 앞장”…2분기 사회공헌활동 진행

- 유진證, 매월 최대 2600만원 상금 실전투자대회 개최

- 대신證, 이용자 참여 제도 실시

- 교보증권, 금융소비자보호 임직원 교육

- 교보증권, ‘드림이 사랑의 헌혈’ 캠페인

- 유진자산운용, 채권·공모주 혼합전략 운용 공모펀드 출시

- 유진證, 창립 70주년 미국 주식 수수료 제로 이벤트