은행장들의 고민이 깊어지고 있다. 은행을 둘러싼 대내외 경영환경이 빠른 속도로 변하고 있어서다. 자칫 변화를 주도하지 못하면 한순간에 큰 위기를 불러올 수도 있다. 이에 은행 조직을 진두지휘하는 CEO들은 한치 앞도 내다보기 어려운 미래를 대비하기 위해 새로운 경영전략을 앞세워 혁신을 주도하고 있다. 이재근 KB국민은행장, 정상혁 신한은행장, 이승열 하나은행장, 조병규 우리은행장, 이석용 NH농협은행장 등 5명의 은행 CEO 앞에 닥쳐온 위기와 이를 돌파할 혁신전략을 살펴봤다. (편집자 주)

정상혁 신한은행장의 취임 1주년이 이달 중으로 다가왔다. 정상혁 신한은행장은 지난해 2월 전임 행장의 갑작스런 사임으로 인해 어수선했던 조직을 안정화시켰고, 큰 틀에서 기존 체제를 유지하며 경영에 임했다.

13일 금융업계에 따르면 정 행장은 ‘안정’과 ‘고객 몰입’에 방점을 둔 경영전략을 펼치며 그동안 신한은행의 ‘약점’으로 지목됐던 비이자이익을 개선시켰다는 평가를 받고 있다.

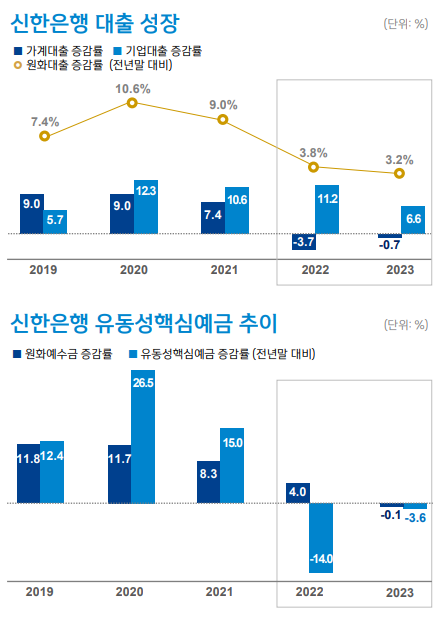

정 행장의 숙제는 올해 당장 수익성을 개선시켜야 한다는 점이다. 신한은행의 2023년 연간 당기순이익은 3조677억원으로 전년 대비 0.7% 소폭 증가했지만, 대출 성장은 정체됐다.

신한은행의 4분기 원화대출 증감률은 전년 대비 2020년 10.6%에서 2021년 9.0%, 2022년 3.8%, 2023년 3.2%로 크게 감소하는 추세다. 특히 정 행장이 취임한 이후 역시 원화대출 증감률이 전년 대비(3.8%→3.2%) 줄었다. 또한 2023년 4분기 전년 동기대비 기업대출 증감률은 6.6%로 이는 전년(11.2%) 대비 4.6% 줄어든 수치다.

또한, 지난해 4분기 가계대출 증감률은 전년 대비 –0.7%다. 이는 2022년 4분기 가계대출 증감률이 전년 대비 –3.7%인 것에 비하면 3% 증가한 수치다. 가계대출이 소폭 늘어나긴 했지만 2021년도에 7.4%였던 수치에 비하면 여전히 0% 아래를 웃도는 수치다.

아울러 지난해 순이자마진(NIM) 역시 하락세다. 2023년 1분기 1.59%에서 2분기에 1.64% 소폭 상승했으나 3분기 1.63%, 4분기 1.62%로 감소하고 있다.

정 행장은 이처럼 보수적으로 ‘안정’에 방점을 두고 경영하고 있지만 이 전략이 장기적으로 통할지는 미지수다. 은행은 기본적으로 예대 마진을 통해 수익을 얻는 곳이다.

업계는 정 행장의 경영 색깔이 올해 드러날 것으로 보고 있다. 정 행장의 임기가 12월 31일까지로 올해 성과가 연임 여부에 큰 영향을 미칠 수 있기 때문이다.

정 행장은 조직 개편과 상반기 경영전략회의를 통해 신한은행의 올해 방향성을 확실하게 드러냈다. 특히 그는 조직 개편을 통해 본인의 경영 전략을 공고히 했다.

정 행장은 데이터 기반 솔루션을 제공하는‘영업지원부문’과 대면·비대면을 총괄하는 ‘채널부문’을 신설했다. 고객에게 필요한 금융·비금융 솔루션을 제공하고 대면·비대면채널 구분 없이 다양한 솔루션을 고객에게 편안한 방식으로 전달하는 것이 핵심이다.

아울러 정 행장은 2024년 상반기 경영전략회의에서 “기본, 신뢰, 미래 세가지 경영키워드는 흔들림 없이 일관되게 유지할 것”이라며 “재무적 성과도 중요하지만 고객과 사회의 신뢰를 받지 못하면 소용이 없다”고 말했다.

이어 “고객 수요가 다양하고 개인화된 솔루션 요구가 커지는 변화에 대응하기 위해 ‘고객몰입’ 조직으로의 전환이 필요하다”며 “상품과 서비스를 연결해 고객에게 적합한 솔루션을 제공하는 것이 핵심 경쟁력이라고 생각한다”고 강조했다.

파이낸셜투데이 이라진 기자

- [은행 CEO 혁신전략]①‘변화를 주도하라’ 이재근 행장의 위기와 도전

- 신한금융, 지난해 순이익 4조3860억...전년比 6.4% 감소

- [은행 CEO 혁신전략]③이승열 하나은행장, 2년 연속 리딩뱅크 수성

- [은행 CEO 혁신전략]④조병규 우리은행장, 기업 금융 본격화

- [은행 CEO 혁신전략]⑤이석용 농협은행장, 자산 건전성 제고 전략은

- 신한銀-인천대, 디지털 금융 역량 교육 활성화 ‘맞손’

- KB국민은행, SH전용관서 전세임대 매물 추천 서비스 제공

- 신한銀, 국경없는의사회와 유산 기부 활성화 ‘맞손’

- 신한금융, 2023 CDP코리아 플래티넘 클럽 3년 연속 편입