현대로템(064350)의 자기자본이익률(ROE)이 올해부터 가파르게 상승하며 2027년 32.2%에 이를 것으로 전망됐다. 디펜스솔루션(방산사업) 중심의 고수익 수출 확대와 레일솔루션(철도사업) 실적 회복에 따른 수익성 개선이 ROE 상승을 견인할 것으로 분석된다.

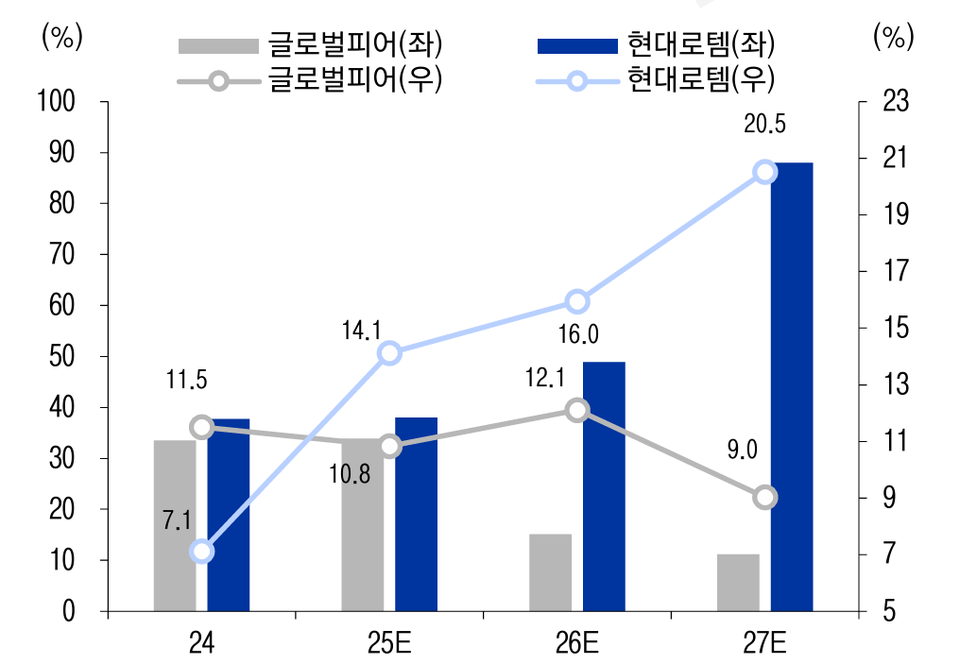

10일 LS증권 리서치센터에 따르면 현대로템의 ROE는 2023년 9.5%, 2024년 14.5%를 기록한 데 이어 올해 25.4%, 내년 26.5%, 2027년 32.2%로 매년 상승할 것으로 전망됐다.

이 같은 ROE 상승세는 방산 부문의 가파른 실적 확대와 핵심 부품 내재화에 따른 수익성 방어가 맞물린 결과로 풀이된다.

최정환 LS증권 연구원은 현대로템의 디펜스솔루션 부문에 대해 연도별 실적 추정치를 변경하고 “2027년까지 폴란드향 K2 전차 직수출과 현지 생산 본격화에 힘입어 매출 8397억원, 영업이익 2343억원(OPM 27.9%)을 기록할 것으로 예상된다”고 밝혔다.

특히, “핵심 부품은 여전히 국내에서 생산되기에, 수출국 다변화에 따른 마진 희석 우려도 제한적”이라는 분석이다.

레일솔루션 부문도 지난해 충당금 설정 효과가 반영되며 매출과 이익률이 점진적으로 회복될 것으로 보인다. 같은 해 기준 매출 비중의 절반 이상이 수출에서 발생하는 만큼 글로벌 수요 반등 시 추가 개선 여력도 있다는 평가다.

현대로템의 수익성 향상은 자본 효율성으로도 연결된다.

당기순이익은 지난해 2910억원에서 2025년 7060억원, 2027년 2조300억원으로 세 배 가까이 늘어나며, 이익잉여금 누적에 따른 자기자본 증가에도 ROE가 빠르게 상승할 것으로 전망된다. 이익잉여금이 쌓여 자기자본이 확대되는 상황 속에서도 ROE가 상승한다고 전망한 것은 회사가 고수익 구조로 빠르게 성장하고 있다는 점을 방증한다.

이에 LS증권에선 이 같은 추세가 현대로템에 대한 주가 리레이팅(재평가)으로 이어질 수 있다고 봤다. 현대로템의 목표주가는 23만원으로, 9일 종가(19만5700원)와 비교시 약 18%의 상승여력이 남아 있다고 보고 있다.

현대로템의 올해 연결 기준 매출은 5조8710억원, 영업이익 약 8300억원, 이를 기반으로 영업이익률은 14.1%, ROE 25% 가량을 기록할 것으로 추산된다.

최 연구원은 “지난해 말부터 지연된 폴란드 K2전차 2차 계약 소화 후 현대로템에 대한 투자포인트는 폴란드 K2전차 2차 계약을 기반으로 한 추가 수주 가능성에 있다”고 전했다.

파이낸셜투데이 한경석 기자