HD현대건설기계(대표이사 최철곤)가 HD현대인프라코어를 흡수합병하기로 결정하면서 건설기계 부문 통합 시너지가 기대된다. 한국기업평가(Korea Ratings)는 이번 합병이 단기적으로 신용도에 미치는 영향은 제한적일 것으로 평가하면서도, 앞으로 재무 부담이 확대될 수 있다는 점에 주목했다.

4일 한국기업평가 기업4실은 HD현대건설기계의 이번 합병에 대해 “시너지 효과가 발생하면서 전반적인 사업역량이 제고되겠으나, 단기적인 재무구조 저하 및 합병법인의 투자 규모 확대 전망 등을 감안할 때 흡수합병의 효과가 즉각적인 신용도 변화를 야기할 수준은 아니다”라고 전했다.

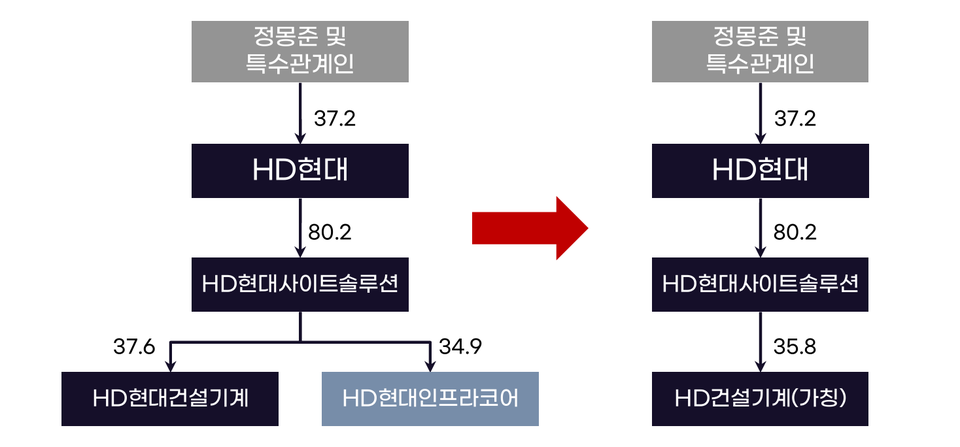

현대건설기계는 앞서 1일 이사회에서 현대인프라코어 흡수합병 계약을 의결했으며, 9월 16일 주주총회 승인을 거쳐 내년 1월 1일을 합병기일로 설정했다. 신주는 같은 해 1월 26일 상장된다. 주식매수청구권 한도는 현대건설기계 1500억원, 현대인프라코어 2500억원이며, 신주 배정비율은 현대인프라코어 1주당 현대건설기계 0.1621707주다.

HD건설기계는 합병을 통해 매출 규모가 확장됨에 따라 글로벌 건설기계 시장 순위를 기존 20위권에서 10위권 이내로 도약할 수 있을 것으로 보인다. 또한, 엔진 부문 내재화, 듀얼 브랜드 전략(HYUNDAI·DEVELON), 제품 라인업 최적화 등을 통해 사업 경쟁력 제고가 예상된다.

한민수 한국기업평가 선임연구원은 “엔진 사업 편입으로 수익성 개선이 기대되지만, 군산공장 신설과 울산공장 투자 등으로 연간 설비투자비용(Capex)이 4000억원 안팎으로 늘어날 수 있다”며 “합병 이후에도 순차입금 대비 상각전영업이익(EBITDA) 비율이 2배 수준으로 상승할 가능성이 있는 만큼, 영업현금창출력의 회복 속도가 신용도 유지의 핵심이 될 것”이라고 분석했다.

한국기업평가는 합병의 긍정적 요인으로 ▲글로벌 생산체계 전문화(Global production specialization) ▲부품 및 서비스(After Market) 사업 확대 ▲전동화·스마트장비 공동 연구개발(R&D) 등 질적 성장 동력을 제시했다. 특히, 제품별 생산 공장 전문화를 통해 가동률을 높이고, 공급망 공동 운영으로 비용 효율화가 가능할 것으로 내다봤다.

다만, 외부 변수에 따른 리스크가 존재한다. 글로벌 건설기계 업황의 회복 지연, 미국과 중국 간 통상정책 불확실성 등은 향후 합병법인의 재무건전성에 부담 요소로 작용한다는 설명이다.

특히, 한국기업평가는 “합병 과정에서 구조조정 등에 따른 일회성 비용이 발생할 수 있고, HD현대인프라코어의 상대적으로 열위한 재무구조를 감안할 때 단기적으로 재무안정성 지표가 소폭 저하될 것으로 예상된다”며 “합병 완료 후에도 시장 점유율 확대, 수익성 개선, 현금창출력 회복 여부를 면밀히 모니터링할 계획”이라고 밝혔다.

파이낸셜투데이 한경석 기자