한화생명이 한화생명금융서비스 설립 후 법인보험대리점(GA)업계 내 시장지배력을 확대함에 따라 신용등급이 상향 조정됐다.

13일 한국신용평가는 한화생명의 보험금지급능력평가 신용등급은 AA+에서 AAA로, 후순위사채 신용등급은 AA에서 AA+로, 신종자본증권 신용등급은 AA-에서 AA로 각각 상향조정됐다고 밝혔다.

한국신용평가 금융2실은 한화생명의 신용등급을 상향 조정한 배경으로 ▲GA시장 내 영업기반 확대로 시장지배력이 개선된 점 ▲양질의 신계약 유입이 지속되며, 보험 부문의 안정적인 이익창출력을 확보한 점 ▲ 제도강화 등에도 자본비율을 안정적으로 유지한 점 등을 들었다.

한화생명의 주력 채널은 자회사형 GA인 ‘한화생명금융서비스’로 과거 전속설계사 조직이 2021년 물적분할해 설립됐다.

지난해 말 기준 한화생명 계열 내 GA 소속 설계사 수는 3만2676명(한화생명금융서비스 2만5332명, 피플라이프 4258명, 한화라이프랩 3086명)으로 GA 업계 내 1위 규모를 자랑한다.

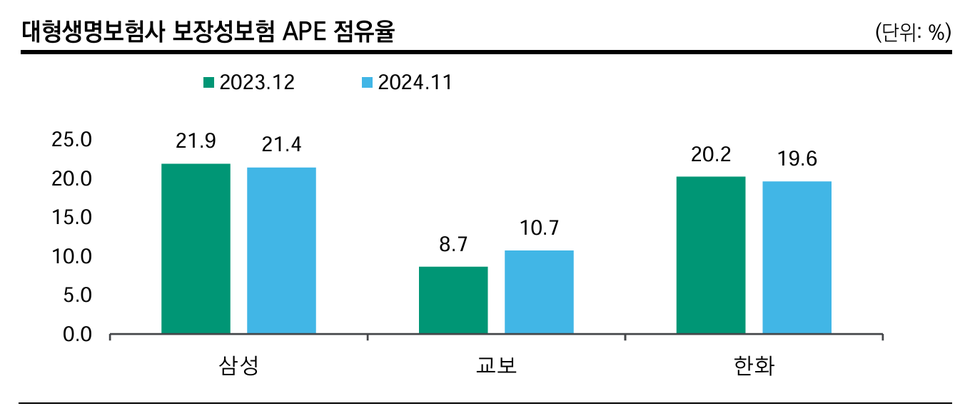

한신평은 “업계 내 시장점유율의 변동이 크지 않은 가운데 우수한 브랜드 이미지와 안정적인 영업채널을 기반으로 시장점유율이 확대됐다”며 “최근 보장성보험 중심의 영업을 이어온 결과, 보장성보험 신계약 시장점유율(연납환산초회보험료(APE) 기준)은 19.6%로 업계 최상위권 수준”이라고 설명했다.

또한, 한신평은 한화생명은 신계약이 빠르게 성장하면서 지난해 11월 누적 보장성보험 수입보험료 기준 시장점유율은 15.3%로 과거 대비 상승했다고 덧붙였다.

한신평은 한화생명의 이익창출력에도 주목해 신용등급 조정에 반영한 것으로 보인다. 한화생명의 APE 대비 신계약 CSM은 대형 생명보험사 중 높은 편으로 이는 최근 보험 수요 변화에 따라 확대한 건강보험의 높은 수익성이 반영된 것으로 분석됐다.

보장성보험을 중심으로 적극적으로 영업한 결과 2023년 2조5000억원, 지난해 2조1000억원의 신계약 CSM을 창출하는 등 보험 부문의 이익창출력은 안정적인 것으로 평가된다.

특히, CSM 상각이익 규모는 상대적으로 큰 편으로, 지난해 말 한화생명의 보험부채 107조원 중 CSM은 9조1000억원으로 보험부채 내 CSM 비중이 업계 평균보다 높은 편이며, 상각을 통해 연간 약 8500억원 수준의 이익을 인식하고 있다.

채영서 한신평 선임애널리스트는 “지난해 한화생명의 보험손익은 전년 대비 다소 저하됐으나, 일회성 비용(제도 변경에 따른 예실차 손실 약 1284억원)을 제외할 경우 보험 부문 이익창출력은 안정적으로 유지되고 있다”며 “양질의 신계약 유입, 보유 CSM 규모를 감안할 때, 앞으로도 보험 부문의 안정적인 이익창출력을 유지할 수 있을 것으로 예상한다”고 밝혔다.

파이낸셜투데이 한경석 기자

- 보험 업계, 설계사 인센티브 '팍팍'…고수익 상품 판매 '드라이브'

- 한화생명, ‘암경험청년 돌봄 캠페인’ 진행

- 한화생명, 인공지능 기반 콜센터 ‘AICC’ 오픈

- [금융사 IPO] 한화생명금융서비스, 내년 상장 '잰걸음'…영업력 강화 '최우선'

- 사상 최대 순익인데 배당 안한다고?…‘호실적’ 보험사, 배당 희비 엇갈리는 이유는

- 한신평 “한투·KB 등 대형증권사 영업순수익, 전년比 개선”

- 한화생명, 자회사 호실적 기반 지난해 순익 8660억원…4.8%↑

- 한화생명, 자회사 GA와 ‘고객신뢰 플러스 선포식’ 개최

- 한화생명, 소통 어려움 해소 ‘태블릿 채팅 서비스’ 도입

- 한화생명, 베트남 ‘정보올림피아드 대회’ 연속 후원

- 여승주 한화생명 부회장, 3연임 달성 후 비전 보니…“올해 세전익 7000억”

- 한화생명·한화생명금융서비스, 신입사원 공채

- 실적 ‘급성장’ 대형 GA , 중소형 보험사 압도...설계사 수도 1만명 '훌쩍'

- 여승주, 한화그룹 부회장 승진…한화생명은 권혁웅·이경근 각자대표 체제로