하나증권이 삼성카드에 대해 “실적은 양호하지만, 주가의 추가 상승 위해선 조기 밸류업 공시 필요하다”며 “판매관리비를 줄이면서 3분기 실적이 예상치를 상회했다”고 분석했다.

최정욱 하나증권 애널리스트는 26일 삼성카드에 대한 분석 보고서를 통해 “3분기 순이익은 전 분기 대비 8.5% 감소했지만 전년 동기 대비 21% 증가한 1687억원을 시현해 예상치를 상회했다”고 밝혔다.

실적이 예상을 상회한 배경으로 판매관리비 감소를 꼽았다. 삼성카드의 올해 3분기 판관비는 4600억원에 그쳐 전분기 대비 2.6% 줄었고, 전년 동기 대비 1.3% 감소했다. 이는 주로 인건비가 감소한 영향이 반영된 결과로 해석됐다.

특히, 삼성카드는 마케팅비용을 거의 늘리지 않으면서 취급고 또한 크게 늘어나지 않고 있는 상황이다.

삼성카드의 올해 3분기 대손비용은 1710억원 으로 전분기 대비 다소 늘었지만, 이는 2분기 정부의 신용사면 시행 영향으로 약 200억원 내외의 충당금 감소 영향이 있었기 때문이다.

또한, 분기당 1700억원 내외의 충당금은 경상 수준으로 판단되고, 3분기 일반상품자산 연체율은 0.86%로 3개 분기째 하락세가 이어졌다.

1개월이상 실질연체율은 1.82%로 추가 하락했으며, 개인회생신청 접수 규모 또한 3분기에는 1440억원 내외로 소폭 늘었다.

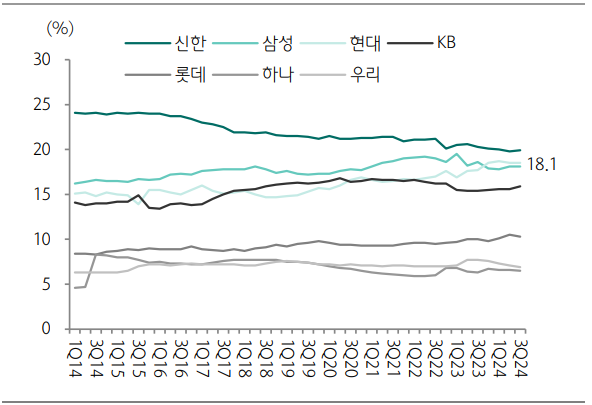

최 애널리스트는 “전반적으로 건전성은 소폭 개선세가 이어지고 있다”며 “개인신판 취급고는 전년 대비 정체 상태를 보였지만 개인신판 시장점유율(M/S)은 18.1%로 전분기 수준을 유지했다”고 밝혔다.

또한, “신규 차입금리 하락세가 이어지며 3분기에도 이자비용은 소폭 늘었다”며 “3분기에 발생한 비경상 이익 요인으로는 새출발기금 캠코 매각익 174억원 등이 있었다”고 덧붙였다. 이와 함께 투자의견 매수와 목표주가 4만9000원을 유지했다.

파이낸셜투데이 한경석 기자

- 삼성금융네트웍스, 안전보건경영시스템 인증 획득

- 삼성카드, 추석맞이 쇼핑 이벤트…최대 80만원 상품권 증정

- [단독] 삼성금융 '모니모 주니어' 출격 임박…“이르면 올 연말 예상”

- 삼성카드, 집중호우 수해 피해 고객 금융 지원

- 밸류업 추종 ‘ETF·ETN 13종’, 5110억원 규모 내달 상장

- 정은보 거래소 이사장 “밸류업 적극 추진…정보 비대칭성 해소”

- “소득따라 한도 축소”...신용카드 새 차 할부 조인다

- 삼성카드, 대한민국 디자인대상 국무총리 표창 수상

- 하나증권, 업계 최초 AI명함 도입

- 삼성카드, 신임 대표이사에 김이태 삼성벤처투자 사장 선임