삼성전자의 주가 수준을 두고 증권가에선 “역사적으로 매력적인 구간”이라는 평가가 나왔다. 전일(23일) 종가(6만2600원), 시가총액 373조7084억원(우선주 제외)으로 평가받는 가운데 올해 3분기 매출과 영업이익 모두 전년 동기 대비 증가할 것이라는 전망도 뒷받침됐다.

24일 금융투자업계에 따르면 하나증권은 이날 삼성전자와 반도체 전망에 대한 리포트를 전하며 삼성전자의 3분기 실적을 전망했다.

김록호 하나증권 애널리스트는 “삼성전자의 올해 3분기 실적은 펀더멘털(성장성) 요인으로 하향 조정이 불가피한 상황이었는데, 일회성 비용까지 발생하며 2분기 대비 감익할 것으로 전망된다”고 밝혔다.

이어 매출은 전년 동기 대비 21% 늘어난 81조8000억원 수준을, 영업이익은 전년 동기 311% 증가해 10조원을 기록할 것으로 전망했다.

특히, 계절적 성수기였던 만큼 반도체, 디스플레이, 모바일경험(MX) 전 부문 매출이 2분기 대비 증가했다고 강조했다. 그럼에도 영업이익은 전분 기대비 감소할 것으로 추정됐다.

김 애널리스트는 “이는 반도체 부문의 일회성 비용이 주요인”이라며 “반도체 부문은 성과급 및 노조 관련 일회성 비용이 반영돼 2분기 영업이익 6조5000억원에서 5조1000원으로 감익할 전망”이라고 밝혔다.

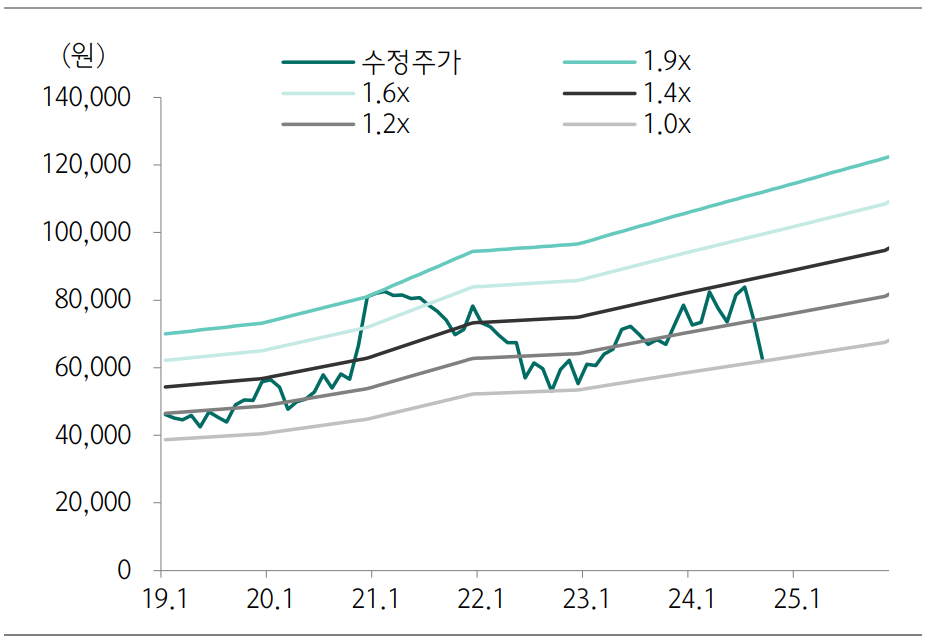

◆삼성전자 주가 PBR 1.04배, 역사적 PBR 밴드 하단 수준

삼성전자의 실적과 주가가 동종업체 대비 차별화되려면, HBM의 경쟁력 입증이 필요할 것으로 판단한다고 설명했다.

그는 “엔비디아(NVIDIA)라는 특정 고객사 대상 매출이 아니더라도, 견조한 인공지능(AI) 반도체 수요를 고려하면 HBM을 필요로 하는 고객사 및 사용처는 다변화될 전망”이라고 전했다. 이어 “삼성전자 주가의 실마리는 메모리 1위 업체에 대한 작금의 우려를 불식시키는 것이 우선 과제”라고 덧붙였다.

삼성전자의 주가순자산비율(PBR)은 전일 종가 기준 1.04배로 역사적 PBR 밴드 하단 수준이라는 평가다.

김 애널리스트는 “주가 수준은 역사적으로 매력적인 구간”이라며 “추가적인 주가 하락은 제한적이라 생각되기 때문에 주가의 상승 가능성을 고려한 매매 전략이 필요한 때”라고 전했다.

파이낸셜투데이 한경석 기자