코스닥 상장 이차전지 전해질 소재 기업 천보(278280)가 올해 1분기 흑자 기조를 유지하며 실적 회복 조짐을 보였다. 다만, 본격적인 실적 반등까지는 시간이 더 필요할 것으로 전망된다. 업계는 2026년 미국의 대중 상계관세 부과 여부가 향후 천보의 중장기 수요 확대에 핵심 변수로 작용할 수 있다고 분석했다.

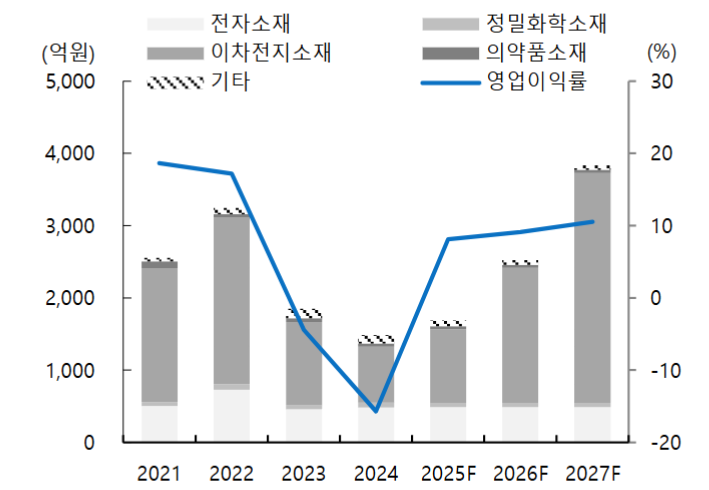

30일 iM증권에 따르면 천보의 2025년 1분기 매출은 356억원으로 전년동기 대비 11% 감소했으나 전분기 대비로는 12% 증가했다. 영업이익은 28억원으로 흑자 전환에 성공했으며, 영업이익률은 전분기에 이어 8%를 유지했다.

주력 전해질 제품인 LiPO2F2의 한국 수출 중량은 배터리 셀 고객사의 출하 부진 여파로 전분기 대비 11% 감소했으나, 리튬 가격 안정화에 따른 평균 판매단가(ASP) 상승(+38%)과 우호적인 환율이 실적 개선을 견인했다.

천보는 새만금에 신공정을 적용한 전해질염(LiPO2F2, LiFSI) 생산기지를 구축하고 있지만, LiFSI의 양산 수율 확보에는 시간이 더 소요될 것으로 보인다. 이에 따라 올해 연간 실적은 제한적 수준의 회복세에 그칠 전망이다.

iM증권은 천보의 올해 매출과 영업이익을 각각 1667억원, 135억원으로 전망했다. 이는 전년 대비 15% 증가한 수준이다.

시장에선 최근 미국의 대중 상계관세 정책 변화가 천보에 중장기적으로 긍정적으로 작용할 수 있다고 보고 있다.

트럼프 전 대통령이 예고한 중국산 배터리 소재에 대한 보조금 관련 상계관세가 내년부터 시행될 경우, 미국 전기차 업체들은 중국산 전해질 대체 공급처를 모색해야 하며, 천보의 북미 공급 비중 확대가 가능하다는 분석이다.

반면, iM증권리서치본부는 투자 의견을 ‘Hold’를 유지하고 목표주가는 기존 5만원에서 4만원으로 하향 조정했다. 이는 2027년 예상 주당순이익(EPS)에 주가수익비율(PER) 25배를 적용해 산출된 수치다.

정원석 iM증권 연구원은 “올해 흑자전환을 기반으로 점진적 실적 회복은 가능하겠으나, 현재 주가가 2027년 예상 실적 기준 PER 20.7배 수준으로 밸류에이션 매력도는 크지 않다”고 판단했다.

파이낸셜투데이 한경석 기자