한국신용평가가 우리금융지주 계열 부실채권 투자기업인 우리금융에프앤아이에 대해 무보증사채 신용등급 전망을 상향했다. 부실채권 투자시장 확대에 힘입어 영업 기반이 개선된 것을 비롯해 투자실적 확대로 이익창출력 개선이 예상되는 점 등이 변경 사유라고 밝혔다.

14일 한국신용평가 금융/구조화평가본부 금융 1실에 따르면 우리금융에프앤아이의 신용등급은 ‘A-/안정적’에서 ‘A-/긍정적’으로 신용등급 전망이 변경됐다.

이와 관련 한신평은 부실채권 투자시장 확대에 힘입어 영업기반이 개선된 점을 꼽았다.

지난해 국내은행의 부실채권 매각 규모는 약 5조6000억원으로 2022년 대비 2배 이상 늘었다. 업계에 따르면 올해 1분기 매각 규모도 약 1조7000억원으로 확대된 시장 환경이 지속되는 것으로 파악되고 있다.

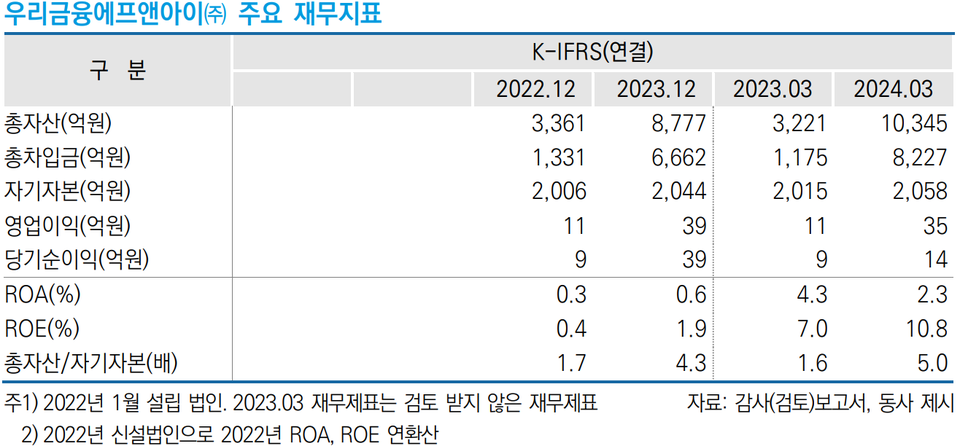

우리금융에프앤아이는 2022년 설립된 우리금융지주 계열사다. 은행권 부실채권 매각 규모 증가 등 시장의 확대와 맞물려 양호한 입찰 성적을 기록하면서 영업 기반이 개선되고 있다. 설립 이후 매입된 미상환원금잔액(OPB) 기준 시장점유율 약 14%로 업계 3위를 기록하고 있다.

한신평은 “아직 부실채권 투자자산 규모, 이익창출력 등은 업력이 있는 주요 부실채권 투자회사 대비 미흡한 편”이라면서도 “시장 규모 확대, 증자를 통해 개선된 자본력 등을 통해 영업기반 개선세가 이어질 것”이라고 평가했다.

또한, 투자실적 확대를 토대로 이익창출력도 개선될 것이라고 내다봤다. 한신평은 “설립 이후 흑자 기조가 지속되고 있다”며 “후순위 NPL 참여 구조의 투자가 이뤄짐에 따라 실제 영업현금흐름은 다소 미흡하다. 이는 특수목적법인(SPC)가 발행한 선순위사채 원리금을 모두 상환한 뒤 후순위사채 원리금 상환이 이뤄지기 때문인데 올해 1분기부터 유동화사채 전액을 인수하고 있어 투자 구조는 점차 개선될 것”이라고 전망했다.

우리금융에프앤아이는 유상증자를 통해 자본 규모를 늘린 상태다. 앞서 지난달 우리금융그룹 차원에서 유상증자 1200억원을 진행해 재무안정성 관리에 집중하고 있다.

이와 관련 한신평은 “앞으로 부실채권 투자 확대로 차입금 의존도가 올라가고 자기자본비율은 하락할 수 있으나 전반적인 재무안정성 지표는 우수한 수준에서 관리될 것”이라고 밝혔다.

파이낸셜투데이 한경석 기자

- 우리금융, 4000억 규모 신종자본증권 발행 성공

- 우리금융미래재단, 계룡대에 ‘우리 히어로’ 지원금 5억원 전달

- 우리금융저축은행, 1000억 규모 유증…포트폴리오 재편

- 저축은행 1360억원 부실채권, 우리·키움·하나F&I 공동매각으로 해소

- 우리금융, 빛고을 광주에 ‘굿윌스토어’ 오픈

- 우리금융, 다문화 학생 800명에 15억 4000만원 지원

- 우리·하나금융, NPL 자회사로 '비은행 강화' 굳힌다

- 우리은행, 한국조폐공사와 공공상품권 활성화 나서

- 우리금융에프앤아이, 1200억 유증…NPL 투자 실탄 확보

- 우리금융, 타타모터스와 인도·동남아 시장 공동 진출

- 아이톡시, 65억 유상증자…한국인증서비스에 신주 배정

- 우리금융, 전북에 ‘디노랩’ 설치…스타트업 생태계 지원

- 진원생명과학, 유·무증 철회…기업가치 회복 안간힘

- 우리금융, 나틱시스와 글로벌 사모펀드 운용

- [인사] 우리금융지주·우리은행

- 우리금융지주, 상반기 순익 1조8003억원…전년比 11.56%↑

- 우리금융에프앤아이, 회사채 2700억원 발행 성공