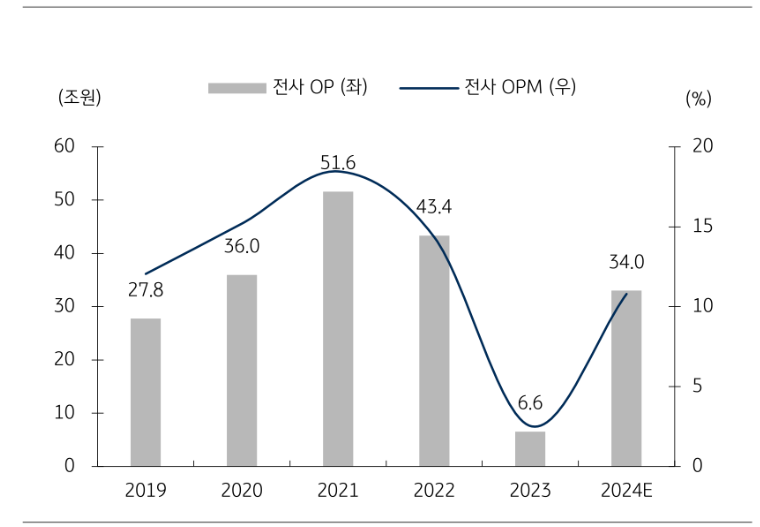

증권가에서 삼성전자의 영업이익을 일제히 상향 전망하고 있다. KB증권은 올해 삼성전자가 34조원의 영업이익을 기록할 것으로 내다봤고, 하나증권은 이보다 큰 39조9000억원의 영업이익 전망치를 내놨다. 목표주가는 9만5000원~10만원을 제시했다.

28일 김동원 KB증권 반도체 애널리스트는 삼성전자에 대한 보고서를 통해 “그동안 실적 개선의 걸림돌로 작용한 반도체, 파운드리 실적이 1분기를 기점으로 바닥을 확인한 동시에 하반기부터 HBM 공급 우려 완화도 기대된다”고 밝혔다.

올해 메모리 반도체 부문 영업이익으로 15조3000억원을 예상했다. 이는 전년 대비 27조원 가량 손익 개선을 이루는 것으로, 김동원 애널리스트는 “올해 D램, 낸드 가격이 전년 대비 각각 39%, 49% 상승하고 수조원 규모의 재고평가손실이 이익을 환입되기 때문”이라고 설명했다.

올 1분기 영업이익에 대해선 메모리반도체(DS), 스마트폰(DX) 부문 실적 개선에 따라 5조7000억원을 추산했다. 이는 전년 대비 792% 늘어난 액수다. 부문별로는 ▲DS 9000억원 ▲DX 3조8000억원 ▲디스플레이(DP) 3000억원 ▲가전(CE)·하만 7000억원 가량 기록할 것으로 전망했다.

이에 따라 올해 삼성전자의 실적은 매출 310조원, 영업이익 34조원이 될것으로 내다봤다. 이는 전년 동기 대비 각각 20%, 418% 가량 늘어난 수치다.

김동원 애널리스트는 “올해 반도체 영업이익이 전년 대비 27조원 가량 손익개선되고, 3분기부터 (엔비디아의 차세대 그래픽처리장치(GPU) 양산에 활용될 것으로 보이는)12단 HBM3E을 출하하기 시작하기 때문”이라고 밝혔다. 더불어 “지난해 최대 수주(160억 달러)를 기록한 파운드리 사업은 올 하반기부터 흑자 전환이 예상된다”고 덧붙였다.

이같은 설명과 함께 목표주가는 9만5000원을 유지하고, 매수 의견을 내놨다.

김록호 하나증권 애널리스트는 김동원 KB증권 애널리스트보다 삼성전자의 이익 전망치를 더 높게 제시했다.

올해 매출 313조4000억원, 영업이익 39조9000억원으로 전년 대비 각각 21%, 509% 늘어날 것으로 보고 “실적을 견인하는 사업부는 메모리 반도체 부문으로 예상보다 양호한 업황 흐름”이라고 밝혔다.

김록호 애널리스트는 “기존 추정치를 상향하는 주요인은 메모리 가격이 예상보다 양호하기 때문”이라며 “마이크론의 실적 발표를 통해 디램, 낸드 가격이 당초 예상치를 웃도는 것으로 추정돼 가격 가정치를 수정했다. 메모리 가격의 전분기 대비 상승폭은 디램이 기존 15%에서 19%, 낸드는 기존 15%에서 30%로 상향됐다”고 밝혔다.

메모리 반도체의 흑자 전환에 따라 삼성전자의 반도체 부문 흑자 전환이 가능할 것으로 보인다는 것이다.

아울러 그는 “모바일경험(MX), 네트워크(NW) 부문에서도 갤럭시 S24의 초도 판매량 호조로 기존 전망치 대비 수익성 개선이 가능할 것으로 전망한다”고 전했다.

목표주가로 김동원 애널리스트보다 높은 10만원을 제시했다. 김록호 애널리스트는 “경쟁업체가 엔비디아에 공급하는 8단 HBM3E 제품의 양산을 개시했다는 소식이 들리고 있고 삼성전자 역시 8단, 12단 샘플은 고객사한테 공급해 놓은 상황”이라며 “하나증권은 삼성전자의 12단 HBM3E 제품은 긍정적인 결과를 받을 가능성이 있다고 판단한다”고 밝혔다.

삼성전자의 주가순자산비율(PBR)은 지난해 재무제표 기준 1.51배를 나타냈다. 이는 2021년 PBR 수준 1.8배보다 저평가된 것이고, 2022년 PBR 수준인 1.09배보다는 높은 수준이다.

김 애널리스트는 이와 관련 “HBM에 대한 우려가 일정 부분 완화되고 있는 만큼 본연의 업황을 반영한 주가 움직임을 기대한다”며 “역사적인 PBR 밴드 평균을 밑돌아 밸류에이션(가치평가) 매력은 동종업체 내에서 돋보인다”고 밝혔다.

파이낸셜투데이 한경석 기자

- [특징주]삼성전자, 2년 3개월 만에 “반갑다 8만 전자”

- 증권가 “삼성전자 올해 ‘10만 전자’ 가능”

- 한종희 삼성전자 부회장 “AI 등 혁신 이어나갈 것”

- KB證, 자산관리 분야 법률 안내서 발간

- 삼성전자, ‘S24’로 애플 제치고 1위 또다시 등극

- 하나증권, 서울옥션블루와 STO 사업 협약

- 하나證, MTS ‘TAX센터’로 해외주식 양도소득세 신고 대행

- 삼성전자 ‘어닝서프라이즈’ 10만전자 진짜 간다

- KB證, IPO 공모주 청약 앞두고 이벤트 실시

- 하나증권, 비대면 자녀계좌개설 이벤트…“주식 매수 쿠폰 증정”

- “유진테크, 메모리 반도체 Capex 증가에 수혜”