2020 시공능력 평가 순위에서 6위를 기록한 대우건설

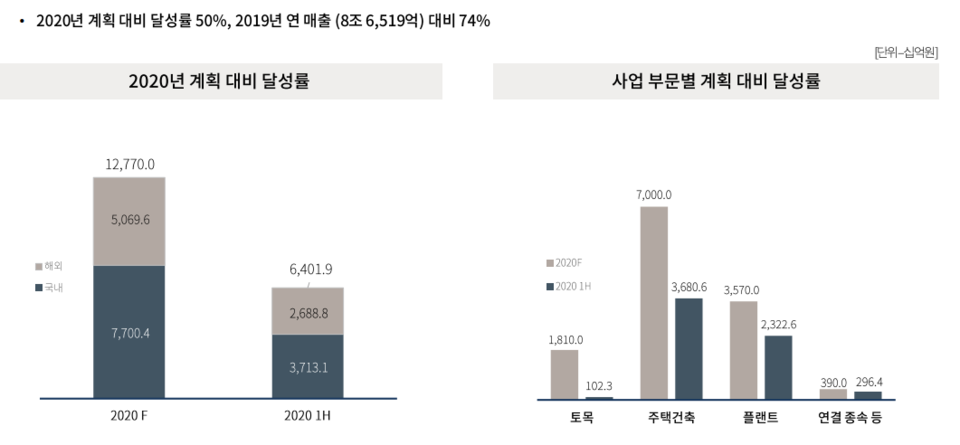

상반기 신규 수주 6조4000억원, 연간 목표 대비 50% 달성

2019년 저점 이후 꾸준한 증가세, 2012년과 같이 시평 순위 반등할지 주목

매년 국토교통부가 발표하는 ‘시공틍령평가(이하 시평)’에서 2017년 3위를 기록한 뒤 하락세를 지속하던 대우건설이 결국 올해 시평에서 5위자리마저 빼앗겼다. 5위를 차지한 것은 포스코건설로, 올해 시평액은 8조6061억원을 기록했다. 대우건설의 올해 시평액은 8조4132억원이다.

시평 순위가 5위 밑으로 떨어진 것은 2011년 이후 처음이다. 당시에도 2009년부터 지속된 하락세로 2010년 5위에 이어 2011년 6위를 기록한 것이다. 이때는 금호아시아나그룹 재매각이 있었으나 이번 하락에는 재무안전성이 문제로 지적되고 있다.

다만 이후 2012년 바로 3위로 반등했었다는 점과, 코로나19 상황에도 상반기 신규수주가 긍정적인 점 등으로 인해 향후 시평 순위를 재탈환할 가능성은 높은 편이라는 평가다.

◆ 시평 하락 주원인은 ‘재무안전성’, 올해 큰 폭 개선 전망

올해 시평에서 대우건설의 기술능력평가액과 공사실적평가액, 신인도평가액은 나쁘지 않았다. 각각 2위, 3위, 2위로 높은 순위라고 봐도 무방하다. 다만 발목을 잡은 것은 경영평가액으로, 대우건설의 경영평가액은 10위권 안에도 들지 못한 것으로 나타났다. 대우건설의 2020년 경영평가액은 9573억원에 그쳤다.

매년 개선되지 않는 재무안전성은 대우건설의 문제점으로 지적되고 있다. 올해 1분기 기준 대우건설의 부채비율은 301.5%로, 지난해 12월 기준인 301.6%에서 0.1% 개선되는 것에 그쳤다. 차입금 의존도는 지난해 28.3%에서 3.2% 늘어난 31.5%를 기록했다.

물론 전년 동기 대비로는 3%가량 줄었으나, 매년 개선 폭이 제자리걸음이란 게 문제다. 대우건설의 부채비율은 2016년 12월 365.1%를 기록한 이후 2017년에는 272.3%로 크게 줄었으나, 이후 지난해까지 약 30%가 늘었다.

이는 2017년 이후 하락세를 걷고 있는 매출이 큰 영향을 미친 것으로 보인다. 2017년 11조3321억원을 돌파했던 대우건설의 매출은 2018년 10조2047억원을 기록한 것에 이어 지난해에는 8조919억원으로 10조원 선 마저 무너졌다.

하지만 올해는 코로나19 악재로 모든 건설사들이 힘든 상황에도 상반기 수주 6조4019억원을 기록해, 향후 반등의 ‘청신호’를 밝혔다는 평가다.

◆ 상반기 신규 수주액 6억4000억원, 하반기 전망도 ‘긍정적’

지난달 30일 대우건설이 공시한 올해 상반기 실적에 따르면, 대우건설은 상반기에만 6조4019억원의 수주실적을 기록한 것으로 나타났다. 특히 국내 수주 실적 비중이 높았던 지난해 상반기와는 달리 2조6888억원을 해외에서 신규 수주하며 경쟁력을 입증했다는 평가다.

대우건설의 지난해 해외 수진은 다소 부진했다. 지난해 총 해외 수주액은 1조7744억원으로, 최고점을 찍었던 2012년(6조3612억원)에 비하면 무려 3분의 1수준으로 줄어든 셈이 된다.

하지만 올해는 코로나19로 인한 건설사들의 해외 부진에도 상반기에만 2조6888억원을 기록하면서, 최종 해외 수주액이 3조원을 넘길 것이라는 관측이 많다. 상반기에만 지난해보다 50% 이상 높은 실적을 기록했으니, 가능성은 높다고 볼 수 있다.

나이지리아 LNG7 수주 건이 플랜트 부문 신규 수주를 견인했으며, 이를 통해 2020년 수주 계획의 50%를 채우는 것에 성공했다. 현재 대우건설의 수주 잔고는 35조2123억원으로 전기 말 대비 7.1% 증가한 수치를 기록했다. 이는 연간 매출 대비 4년치 일감을 확보하고 있다는 평가다.

상반기 전체 실적으로는 매출 3조9490억원을 기록하며 연간 목표인 9조500억원의 44%를 달성했다. 사업 부문별로는 ▲주택건축사업 2조4542억원 ▲토목사업 7486억원 ▲플랜트사업 6058억원 ▲기타연결종속 1404억원의 매출을 기록했다. 영업이익은 전년 동기 대비 0.9% 증가한 2021억원을 기록했다.

해외에서는 베트남 개발사업 등 수익성이 좋은 사업부문의 매출이 지속적으로 이어지고 있고, 거점시장으로 자리 잡은 나이지리아 등지에서 LNG 플랜트 분야 추가 수주를 기대하고 있다. 공사 계약이 미뤄지고 있는 이라크 발주처와도 다양한 계약 방식을 제안하며 활로를 찾고 있고, 인도네시아, 카타르 등 여타 국가에서도 수주고를 올릴 수 있을 것으로 예상된다.

조윤호 DB금융투자 연구원은 “상반기 신규수주는 6조4000억원으로 연간 목표 대비 50%를 달성했고, 이라크, 싱가포르 등 코로나의 영향으로 발주 지연이 있다고 하더라도 국내 신규수주로 목표 달성은 충분히 가능할 전망이다”라며, “2019년 이후 수주잔고가 꾸준히 증가세를 시현하고 있는 것도 긍정적이다”라고 평가했다.

파이낸셜투데이 정진성 기자