교보 OSAT 신기술사업투자조합, 29일부터 전환물량 신규상장

1년간 주가 급등해 FI 잠재수익률 세자릿수...“기존주주 이탈로 수익률 조정될 것”

하나마이크론이 재무적투자자(FI)의 대대적인 장내매도 차익실현을 앞두게 됐다. 작년 480억원 규모의 전환사채(CB)를 인수한 ‘교보 OSAT 신기술사업투자조합’은 1년새 하나마이크론 주가가 두 배 이상 뛰면서 높은 투자수익률을 올릴 것으로 전망된다.

다만 FI 엑시트 과정에서 막대한 규모의 주식이 장내매도 될 것이란 우려에 회사 주가는 벌써부터 하락의 조짐을 보이고 있다. 업계에서는 FI 측의 장내매도 차익실현이 기정사실화한 상황에서, 대대적인 매도가 시작되는 전환물량 상장일 이전까지 기존 주주들의 이탈이 발생함에 따라 FI 수익률 역시 어느 정도 하향 조정될 것으로 보고 있다.

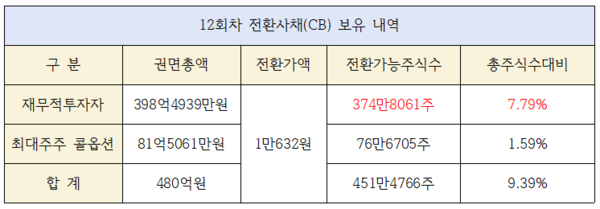

18일 금융감독원 전자공시에 따르면 반도체 후공정 기업이자 코스닥 상장사인 하나마이크론은 이달 29일 12회차 CB 480억원 물량 중 431억9061만원 규모의 전환물량 신규 주식상장(406만2321주)을 앞두게 됐다. 전환가액은 1만632원이다.

하나마이크론의 12회차 CB를 단독 인수한 FI(교보 OSAT 신기술사업투자조합)는 12회차 CB 발행 1년 후인 이달 15일부터 전환청구권행사가 가능해지자 곧바로 투자금 회수에 나서는 모습이다.

해당 신규상장 주식 중 최대주주의 주식매수선택권(콜옵션) 행사에 따른 일부 물량을 제외하면 사실상 대부분 ‘장내매도 차익실현’ 전략을 택하는 FI측 물량이다.

하나마이크론의 최대주주측(최창호 외 1인)은 권면 480억원 규모의 12회차 CB 중 81억5061만원(행사비율 16.98%)에 대해 콜옵션을 행사했다.

FI측의 보유 CB는 398억4939만원이 남는데, 이를 전환가액 1만632원을 기준으로 전량 주식전환시 374만8061주가 발생한다. 이는 현재의 주식총수(4806만8654주) 대비 7.79% 수준이다.

FI측은 전환주식을 매도함으로써 막대한 차익을 거둘 것으로 전망된다. 회사의 주가가 발행당시 설정한 전환가액을 두 배 이상 웃돌고 있기 때문이다.

전환청구권 행사 전날인 14일 종가 기준 하나마이크론은 2만8150원에 장을 마감했다. 이는 CB 전환가액(1만632원)의 2.64배다. 이 가격에 전량 처분을 가정할 경우 무려 164%의 투자수익률을 올리는 셈이다.

그러나 시장에서 기존 주주의 이탈이 시작됨에 따라 FI측의 잠재적 수익률도 점진적으로 하락하는 추세다. 지난 15일 FI 전환청구권 행사 소식이 퍼진 이후 회사 주가는 지속 하락하고 있다. 이날 하나마이크론은 전날 보다 550원 하락한 2만7700원에 장을 마쳤고, 18일 12시40분 기준으로는 4.51% 하락한 2만6450원에 거래 중이다.

투자업계 한 관계자는 “FI가 전환물량의 장내매도를 시작할 경우 주가가 급락할 수 있다는 우려가 기존 주주들의 투매심리를 자극하게 된다”면서 “회사 주가가 어느 정도까지 방어 되느냐에 따라 FI측 투자수익률이 결정되는 것”이라고 설명했다.

결과적으로 하나마이크론은 주가 측면에서 상당한 부담을 끌어안게 됐다. 오는 29일 FI 전환물량 상장 이전까지는 기존 주주들의 이탈에 따른 주가부담이 지속될 전망이며, 29일부터는 FI 차익실현에 따른 실질적인 매도세가 이어질 것으로 예상된다.

한편, 하나마이크론 최대주주인 최창호씨 등은 콜옵션 행사 경위에 대해 ‘경영권 안정을 위한 지분확보’라고 밝히면서 매도차익 실현에 대해서는 선을 그었다.

파이낸셜투데이 김건우 기자