하나증권이 삼성카드에 대한 투자의견으로 ‘매수’를 유지하고, 자사주 소각 가능성이 있다며 목표주가를 4만2000원으로 상향했다. 8일 종가 3만5400원대비 18% 이상 상승 이력이 있다고 전망한 것이다.

최정욱 하나증권 연구원은 8일 삼성카드에 대한 분석 보고서를 내고 목표주가로 4만2000원을 제시했다.

이와 함께 “목표가 상향은 소폭의 이익 추정치 상향과 더불어 목표주가에 적용하는 주당순자산가치(BPS)기준을 2023년 말에서 2024년 말로 변경한 결과”라고 밝혔다.

삼성카드의 지난해 4분기 순이익은 3분기 대비 28.6% 증가한 1794억원을 기록했다. 이는 당초 예상치를 웃돈 실적으로, 취약 차주들의 미사용 한도를 줄임에 따라 4분기 중 약 500억원의 미사용한도 충당금 환입이 발생한 결과에 따른 것으로 분석됐다.

또한, 수익성 중심의 경영 전략으로 마케팅 비용 축소에 나서 지난해 4분기 개인 신용판매 취급고는 전년 동기 대비 2.6% 증가에 그쳐 시장 전체 성장률인 6.5%에 비해 낮았다.

이와 함께 개인회생신청 접수 규모는 분기당 1500억원 내외에서 지난해 4분기 1600억원대로 늘어 4분기 경상 대손비용은 2100억원(환입을 고려한 표면 대손비용은 1580억원)으로 증가했다.

다만, 마케팅 비용 축소로 영업수익이 증가했다. 신규 조달 금리 상승에도 총 차입 금리 상승 폭은 10bp(0.1%포인트)에 그쳐 금융비용 증가 폭 또한 크지 않았던 점 등이 실적이 양호했던 배경으로 해석된다.

대손비용 크게 낮아지기 어렵지만 2024년 순익은 전년과 유사한 6120억원이 예상되고 있다.

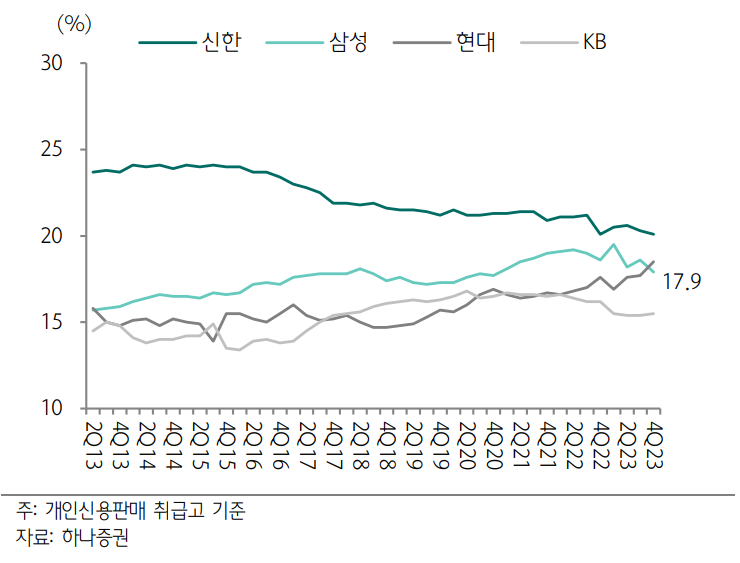

3분기 중 18.6%로 상승했던 개인 신용판매 시장점유율은 4분기에 17.9%로 큰폭 하락해 현대카드의 점유율(18.5%)보다도 낮아진 것으로 추정된다. 최 연구원은 “이는 수익성 위주 영업 전략에 따른 당연한 결과”라고 분석했다.

삼성카드의 4분기 총 상품자산 연체율은 1.17%로 전분기대비 11bp(0.11%포인트) 상승했고, 대손상각 규모를 감안한 1개월 실질연체율도 2.16%로 올랐다.

이에 최 연구원은 “사측은 올해 대손비용이 지난해 수준을 넘어설 수도 있을 것으로 예상하고 있지만, 우리(하나증권 리서치센터)는 금리 인하 사이클과 맞물려 하반기에는 다소 안정화될 것으로 기대한다”고 전망했다.

삼성카드는 과거 주가 부양을 위해 매입한 자사주 약 9백10만주(발행주식수 대비 약 7.9%)를 수년째 보유 중이다.

최 연구원은 “최근 저평가 해소를 위한 기업 밸류업 프로그램 도입 등 정부 차원의 강력한 의지를 고려하면 삼성카드 역시 소각을 긍정적으로 검토할 가능성이 높다”고 전했다.

삼성카드 대주주는 71.9%를 보유한 삼성생명이다. 자사주를 제외하면 유통주식수는 20.2%에 불과하다. 삼성카드는 그동안 유통주식수 추가 축소에 대한 우려로 자사주 매입을 자제했다.

최 연구원은 “기존에 보유한 자사주는 유통주식수에서 제외돼 있고, 소각시 오히려 유통주식수 비율이 확대되는 장점이 있다”며 “상품자산 대비 레버리지 비율이 약 3배에 불과해 타 카드사 대비 과잉자본 상태에 있다는 점을 고려하면 소각을 하지 못할 이유는 없다”고 밝혔다.

파이낸셜투데이 한경석 기자