한국기업평가가 현대코퍼레이션의 무보증사채 신용등급을 상향했다.

22일 한국기업평가는 지난 19일자로 현대코퍼레이션의 무보증사채 신용등급을 A-(긍정적)에서 A(안정적)으로 상향 조정했다고 밝혔다.

현대코퍼레이션의 신용등급 상향은 ▲신규 거래처 확보 등으로 이익창출력 개선된 점 ▲순이익 누적, 운전자본 투자 통제 등으로 재무안정성을 개선한 점 ▲개선된 이익창출력에 기반하여 양호한 재무안정성을 유지할 전망인 점 등을 반영한 결과다.

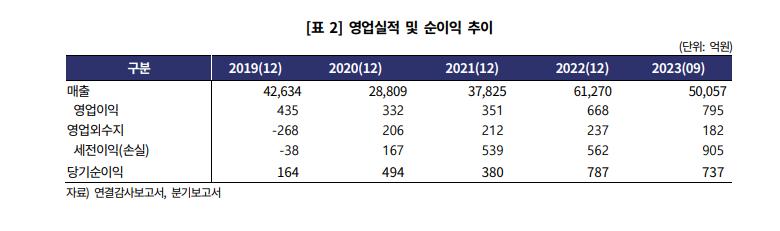

현대코퍼레이션은 철강, 석유화학, 승용부품, 기계인프라 등 부문별 영업경쟁력이 강화됨에 따라 2022년 매출 6조1000억원을 기록했다.

이어 지난해엔 유가 하락, 경기 둔화 등으로 석유화학 부문의 이익창출력이 저하된 바 있다.

이와 달리 독립국가연합(CIS) 지역 신규 거래처를 상대로 한 자동차 수출 본격화와 미주·유럽 등 원거리 지역으로의 높은 수준의 마진을 기록하는 철강 제품 판매 호조 등으로 지난해 9월 말 누계 매출과 영업이익이 5조원, 795억원 규모로 증가했다.

영업 외 측면에선 자원개발 관련 지분법이익·배당금수익과 부동산 펀드 관련 운영수익이 발생해 순이익 증가에 이바지했다.

더불어 순이익 누적, 운전자본투자 통제 등으로 재무안정성이 개선됐다.

2021년 하반기 이후 매출이 큰 폭으로 증가함에 따라 연말 운전자본 부담 확대로 차입금이 늘었으나, 2022년 들어 원활한 자금회수와 운전자본 통제 등을 통해 잉여현금흐름(FCF)을 창출해 차입금을 감축했다.

이후 지난해 들어 외형 성장세가 지속되면서 기중 운전자본 부담 확대로 9월말 기준 차입금이 재차 증가했다. 다만, 차입금 증가에도 이익 창출 확대로 상각전영업이익(EBITDA) 대비 순차입금 규모는 4배 수준으로 개선됐다.

영업외수익 안정화 등에 따라 당기순이익 늘며 부채비율도 297.3%로 하락하는 등 전반적인 재무안정성이 개선됐다.

오다연 한국기업평가 기업4실 연구원은 “개선된 이익창출력에 기반하여 양호한 재무안정성을 유지할 전망”이라고 밝혔다.

오 연구원은 “동사는 현대제철, 현대자동차, HD현대오일뱅크 등 범현대가와 긴밀한 영업관계를 유지하는 동시에 신규 판로 및 아이템 개발 등을 통해 외형 성장세를 이어가고 있다”며 “원자재 시황 변동에도 철강 부문은 높은 마진 시장 판매 확대로 영업이익률 2% 내외를 기록하며 안정적인 이익을 창출하고 있다”고 설명했다.

이와 함께 “철강, 석유화학, 승용부품 등 주요 사업 부문의 매출 성장세와 이에 따른 이익 확대 등으로 점진적인 차입 부담 완화와 함께 양호한 재무안정성을 유지할 것으로 전망된다”며 “현대제철, 현대·기아 등과 긴밀한 사업관계를 유지하고 있는 철강, 승용부품 부문이 외형 성장세를 지지하고 있어 올해 이후에도 1000억원 이상의 영업이익이 지속될 것”이라고 덧붙였다.

파이낸셜투데이 한경석 기자