부동산·고가 미술품의 소유권을 나눠갖는 방법으로 주목받았던 ‘조각투자’를 블록체인과 결합해 조선·해운업에 적용하자는 주장이 일각에서 제기됐다.

조선·해양산업 인적자원개발위원회가 18일 공개한 4분기 이슈리포트 ‘STO를 통한 선박금융으로 조선업 활성화’에서는 상기한 ‘선박 조각투자’ 방법으로 블록체인 기반의 증권토큰화 기술인 ‘STO(Security Token Offering)’를 조명했다.

보고서는 STO의 자금 조달이 ‘스마트 컨트랙트(Smart Contract)’를 통해 이뤄지는 만큼 “중개자 역할을 최소화해 거래 투명성을 확보할 수 있다”라고 설명했다. 또한 “인증된 사용자 간의 거래만을 가능케하는 화이트 리스팅 과정을 거침으로써 신뢰도를 제고할 수 있다”고 덧붙였다.

여기에 STO는 투자자 보호 장치가 없어 위험성이 큰 ‘ICO(Initial Coin Offering)’와 달리, 토큰 발행 단계부터 해당 국가의 증권거래법을 준수하기 때문에 투자자들이 법의 보호를 받을 수 있다.

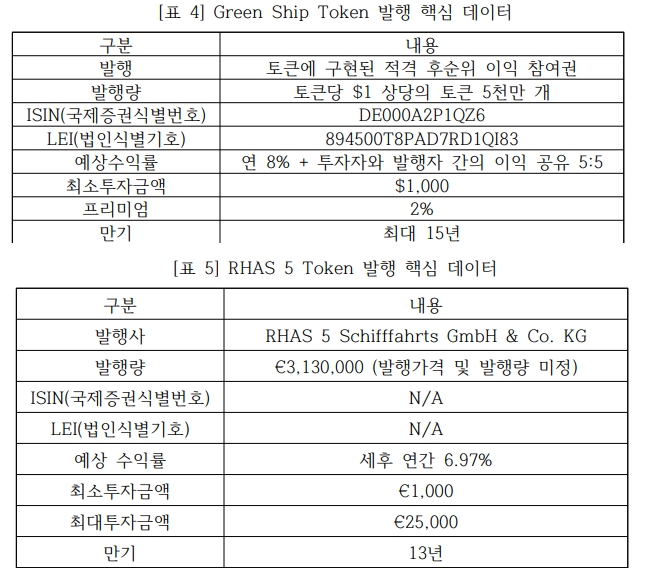

해외 일부 해운사들은 이미 STO를 활용해 자금을 조달하고 있다. 독일 해운회사 보그만(Vogemann)이 2020년 7월 발행한 ‘그린쉽 토큰(Green Ship Token)’이 대표적이다.

보고서에 따르면, 19대의 벌크선을 운용 중인 보그만은 총 5000만달러(약 660억원) 규모의 토큰을 발행했으며 해당 증권은 리히텐슈타인 FMA(금융 규제 기관)의 발행 승인을 받았다. 조달 자금은 친환경 요소를 고려한 벌크선을 구매하는 데 사용된 것으로 전해졌다.

2018년 독일 함부르크에서 설립된 뉴 쇼어 인베스트(New Shore Invest)는 노르웨이 노스 케이프 캐피탈(North Cape Capital)로부터 투자를 유치, 개인투자자를 위한 STO 플랫폼을 개발했다. 이들은 독일의 전통적인 선박금융 모델과 달리, 이더리움 마더넷을 활용한 토큰을 발행해 펀드 내 설립되는 선박 투자 지분을 유통하고 있다.

유럽 근해에서 소규모 선박을 운영하고 있는 ‘RHAS(Rhenus-Arkon-Shipinvest)’는 ‘RHAS 5 프로젝트’를 통해 313만유로(약 44억원)를 뉴 쇼어 인베스트로부터 조달 받았다. 이에 투자자는 ‘RHAS 5 Schifffahrts GmbH & Co. KG’의 유한 파트너로 참여하여 다목적 선박 RHAS 5의 (간접) 공동 소유자가 됐다.

2008년 글로벌 금융위기·2017년 한진해운 파산 등의 여파로 국내 조선·해운업 관련 금융 지원은 정책금융기관이 대거 수행하고 있다. 피크 아웃 우려와 함께 ‘해운회사들이 선박 투자를 늘려야 할 때’라는 목소리가 심심찮게 나오는 가운데, STO는 위축된 민간 선박금융을 활성화하는 동시에 조선·해운사의 자금 조달 수단을 다양화하는 하나의 방법이 될 수 있다.

유상철 HJ중공업(옛 한진중공업) 부사장은 10월 개최된 ‘BWB(Blockchain Week in Busan) 2022’ 컨퍼런스 행사에서 ‘조선업과 블록체인 기술의 협업’을 주제로 강연을 진행했다. HJ중공업 측은 “선박금융의 증권형 토큰화는 소규모 분산투자로 편리하고 안전한 거래가 가능해 해운업과 조선업 전반에 새로운 기회를 창출할 수 있다”라고 기대했다.

지난 9월에는 국내 최초 현물 조각투자 플랫폼 ‘피스(PIECE)’의 운영사인 바이셀스탠다드가 KDB인프라자산운용·NH투자증권·한국해양대학교 해양금융대학원과 함께 ‘STO를 활용한 선박금융 업무협약(MOU)’을 체결하기도 했다.

문제는 현재 STO와 관련된 명확한 국내 규제 가이드라인 및 이를 규정할 법리적 인프라가 부재한 상황이라는 것이다. 결국 STO 본연이 갖고 있는 ‘규제 리스크’가 선제적으로 해소되지 않는 이상, 조선·해운 업계 역시 관련 사업의 첫삽을 뜨긴 어렵다.

최화인 블록체인 에반젤리스트는 21일 파이낸셜투데이와의 통화에서 “STO는 자산 유동화라는 측면에서 매력적이지만 아직 명확한 법리적 규정이 없다”라며 “물론 ‘증권형 토큰과 비증권형 토큰으로 구분해서 규제를 하자’는 방향성은 어느 정도 나왔지만, (이것이) 법리적으로 성립되진 않은 상황”이라고 설명했다.

지난 9월, 금융위원회는 세미나를 통해 ‘증권형 토큰 발행·유통 규율체계’ 로드맵을 제시한 바 있다. 금융위는 해당 세미나에서의 논의를 수렴해 올 4분기 중 ‘증권형 토큰 가이드라인’을 마련, 내년부터 전자증권법·자본시장법령 개정 등을 통해 증권형 토큰 규율체계를 확립해 나가겠다는 방침이다.

파이낸셜투데이 채승혁 기자