금융자산 1억원 이상의 50~60대는 디지털 채널 수용도가 높아 새롭게 금융거래를 시작할 때 ‘뱅킹앱 이용 편리성’ 등을 우선 고려하는 것으로 나타났다.

경제력이 있지만, 68세까지는 일하기를 원하고, 금융상품을 선택할 때 높은 수익성보다 정기적인 수익 발생을 더 중요하게 생각했다.

19일 하나은행 하나금융경영연구소는 만 50~64세의 금융자산 1억원 이상을 보유한 금융소비자를 ‘뉴시니어’로 정의하고, 이들 중 1000명을 대상으로 설문조사한 ‘뉴시니어가 원하는 금융’ 보고서를 발간했다.

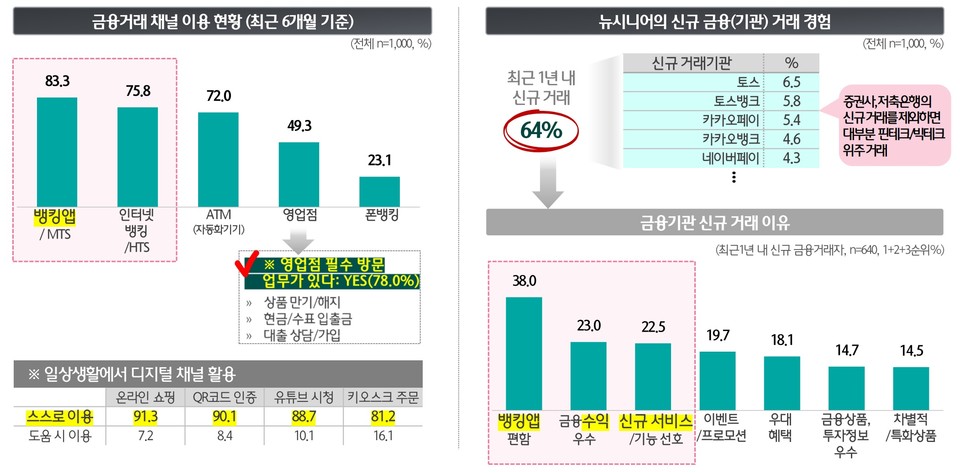

보고서에 따르면 이들의 83.3%(복수응답)는 금융거래시 ‘뱅킹앱’을 사용했다. 이들의 64%는 최근 1년 사이 ▲토스(6.5%) ▲토스뱅크(5.8%) ▲카카오페이(5.4%) 등과 같은 핀테크·빅테크 기관과 새롭게 거래를 시작했다고 답했다.

핀테크·빅테크 앱을 이용하는 이유는 앱 이용이 편리하고(15.8%), 금융 수익이 우수(14.4%)하기 때문이다. 신규 서비스·기능이 마음에 들어서라는 응답도 9.1%였다.

인터넷뱅킹과 영업점을 이용한다는 응답은 각각 75.8%, 49.3%였다.

다만, 영업점이 필요하다는 의견은 78%에 달했다. ▲상품 만기·해지(31%) ▲현금·수표 입출금(20%) ▲대출 상담·가입(20%) 등 반드시 영업점에서 처리해야 할 업무가 있다는 것이다.

하나금융경영연구소는 이들이 기존 거래 방식에 고착되기 보다는 디지털 채널을 비롯한 새로운 금융 트렌드에 민감하게 반응하면서도 디지털 채널보다 일상적 활용도가 남은 영업점은 뉴시니어에게 여전히 중요한 채널로 인식되고 있다고 설명했다.

뉴시니어의 거래 규모는 전체의 3분의 1 이상을 차지했다. 이는 40대 이하 고객 대비 1.8배 이상 높은 것이다.

투자상품 거래규모를 연령대별로 분석했을 때 50대가 차지하는 비중은 타 연령대 대비 가장 높아 거래 기여도 측면에서 핵심 고객군일 뿐 아니라 투자에 관심이 높은 주요 금융거래자인 것으로 분석됐다.

그럼에도 불구하고 뉴시니어들은 최종적으로 68세까지 일하기를 원했다. 가구 내 주 경제활동자의 퇴직 연령을 63세로 예상했고, 이후 5년 정도 추가 근로를 원하는 것이다. 이는 이들이 시니어(노인) 진입 시점이라고 생각하는 나이 67세와 비슷하다. 뉴시니어들은 ‘은퇴(23.5%)’를 시니어(노인) 체감 계기로 여겼다.

이들은 금융상품을 선택할 때(복수응답) ‘원금 보장(55.7%)’ 및 ‘정기적 수익 발생(55.3%)’ 여부를 최우선했다. 이는 ‘높은 수익성(39.7%)’보다 1.4배 더 높은 수준이었다. 이와 함께 은퇴 전후 재정적 변화가 예상되는 시기인 만큼 ‘현금화 인출 용이성(34.5%)’ 역시 중요하게 생각했다. 이들의 기대 수익률은 ‘5~6%’가 가장 많았다.

하나금융경영연구소는 금융시장에서 상당한 경제력을 갖추고 새로운 트렌드에 민감하게 반응하는 뉴시어어의 위상은 앞으로 더 확대될 것으로 보고, 이들의 금융거래 특징 및 기대를 면밀히 점검해 ‘맞춤 금융’을 제공할 필요가 있다고 강조했다.

윤선영 연구위원은 “뉴시니어가 디지털 금융의 전환에도 큰 거부감 없이 적응하고 경제적 혜택보다 채널 편리성 및 신규 서비스를 우선 시하므로 향후 더 다양하고 적극적인 금융생활이 예상된다”며 “여전히 오프라인·인적 서비스에 대한 필요를 크게 인식하므로 금융회사들은 뉴시니어의 금융거래 특징 및 기대에 대한 함의를 면밀히 이해하고 기대에 부합하는 맞춤형 상품과 서비스를 제공할 필요가 있다”고 말했다.

파이낸셜투데이 김선재 기자