코로나19 대응 차원의 글로벌 공급망(GVC) 재편이 전 세계적으로 주목받고 있는 가운데, 미국은 미‧중 통상전쟁의 영향으로 2019년 역대 최고 수준의 리쇼어링 성과를 얻은 반면, 한국은 그간의 정책적 노력에도 불구, 눈에 띄는 성과가 없는 것으로 분석됐다.

미국의 경우 중국 등 저비용 아시아 14개국으로부터의 의존도가 줄고 니어쇼어링 및 리쇼어링 등 GVC 이동이 활발했지만, 한국은 여전히 중국에 대한 높은 의존과 함께 베트남으로 이동이 점점 활발해지는 등 리쇼어링보다는 아시아 지역에 대한 변함없는 의존도를 보였다.

전국경제인연합회(이하 전경련)는 한국의 리쇼어링 지수를 측정한 결과 한국은 2013년부터 현재까지 역외생산 의존도가 점점 심화되고 있는 것으로 나타났다고 22일 밝혔다.

미 컨설팅업체 AT Kearney가 제조업의 총산출(Gross Output, 최종 소비재뿐 아니라 최초 원자재부터 중간재의 가격도 포함시키는 개념) 대비 아시아 역외수입 비중으로 측정한 바에 따르면 2011년부터 계속 마이너스에 머물던 미국 리쇼어링 지수는 2019년 반등, 지난 10년을 통틀어 최대 폭으로 상승했다.

세계 경제의 글로벌 공급망이 아시아에 편중되던 상황에서 미국은 이를 분산 및 국내 유턴으로 반등시켰지만, 한국은 여전히 아시아 지역에 집중되고 있는 것이다.

AT Kearney가 분석한 미국의 2019년 리쇼어링 확대 내용을 살펴보면 제조업 총산출은 변화가 없는 가운데, 아시아 14개 역외생산국 대상 제조업 수입은 전년대비 7%(590억달러) 감소했다. 이는 대체로 자국 인근으로 선회(니어쇼어링) 및 본국으로 유턴(리쇼어링)에 따른 결과로 분석됐다.

특히, 뚜렷한 탈중국화(대중국 제조업 수입 전년대비 17%, 900억달러 감소) 현상이 나타났으며, 대중국 수입 감소 중 일부는 아시아 다른 국가(310억달러) 및 멕시코(130억달러)로부터의 수입 증가로 이어졌다.

또한 아시아 타국 수입 증가분의 절반(46%, 140억달러)이 베트남으로 흡수된 반면, 한국으로의 이전효과는 미미했다.

미 생산자연합회(CPA, Coalition for Prosperous America)가 측정한 미국 CPA 리쇼어링 지수 역시 2019년 역대 최고 수준으로 증가했다. CPA 지수는 아시아 등 특정지역이 아닌 전 세계 역외수입을 중심으로 측정한 것으로, AT Kearney 지수보다 국내 유턴 정도를 더 보여주는 것으로 알려졌다.

그중에서도 컴퓨터‧전제 제품의 리쇼어링 성과가 가장 큰 것으로 분석됐으며, 이는 미국 내 동 시장의 4% 회복에 해당한다. 분야별 리쇼어링 성과는 컴퓨터‧전자제품 > 목재 > 가구제품 > 전기제품‧부품 > 기초금속 순이었다.

리쇼어링 정책과 관련, 미국은 반도체, 의약품 등 핵심분야를 대상으로 대규모 지원을 추진하고 있다.

미국의 리쇼어링 정책은 ▲전략산업 전면‧전격적인 원샷 지원 ▲장기적인 자국 생산비용 절감 지원 : 법인세 인하(35% → 오바마 25% → 트럼프 21%), 수입 원자재 관세 인사 등 ▲신규제도의 비연속성‧불확실성 제거(영구적인 R&D 세액공제제도 도입 등)가 특징이다.

미 국제개발금융공사(US International Development Finance Corp)는 개인보호장비(PPE), 복제의약품, 제약원료 등 의료품 리쇼어링에 1억달러를 투입(2020년 6월 발표)하는데, 해외 의존도가 지속 상승하던 주요 의료품의 미국 내 생산을 2010년 수준으로 되돌릴 경우 30만3000명 고용창출 및 540억달러의 GDP 증가효과가 있을 것으로 추정됐다.

또한 미 상원은 반도체 국내 생산을 위해 공장 건설 및 R&D 지원, 세액공제 등 220억달러 이상을 지원하는 ‘칩스 포 아메리카 액트(CHIPS for America Act)’를 추진(2020년 6월 발표) 중이다.

지난 5월에는 중국 GVC 의존도를 줄여 독자적인 제조 생태계를 구축하기 위한 250억달러 규모의 리쇼어링 펀드 조성 계획도 알려졌다.

EU는 최근 5년간(2014~2018년) 253개 기업이 유턴했으며, 이중 제조업이 85%(218개)를 차지했다. 이중 고용 정보가 공개된 99개 기업만을 대상으로 분석했을 때도 창출된 일자리가 1만2840개에 달해 유턴기업당 130여명의 고용효과를 나타냈다. 같은 기간 한국은 52개사가 유턴했으며, 총 975명의 일자리가 늘어나 1개사당 19명의 고용을 창출했다.

또한 유럽통계청의 조사에 따르면 2018년 한 해 동안 1672개 기업의 해외에서 이뤄지던 R&D, 생산, 판매, 유통 등 비즈니스 기능 일부를 본국으로 회귀시킨 것으로 나타났다.

EU집행위원회의(이하 EU집행위)는 지난 3월 전체 EU 차원의 새로운 산업전략(A New Industrial Strategy for Europe)을 발표하고, ‘전략적 자율성’이라는 개념을 최초로 제시했다. 핵심기술, 핵심소재, 인프라, 안보 등 전략 분야의 대외의존도를 축소하겠다는 내용으로, 향후 국가별로 적극적 리쇼어링 정책 추진이 예상된다.

이와 별도로 EU집행위는 전략자산의 해외 매각을 방지해 국내 산업을 보호하기 위한 최초의 전 EU 차원 조치인 ‘FDI 투자 사전심사 규정(EU FDI Screening Regulation)’을 적용(2020년 10월)한다.

이에 비해 한국은 2013년 유턴기업법 시행 이후 현재까지 복귀한 기업이 74개에 불과해 리쇼어링 성과는 미미한 편이다. 최근 리쇼어링 관련 여러 의향 조사 결과 향후에도 대규모 기업 유턴은 실현될 가능성이 적은 것으로 예상된다.

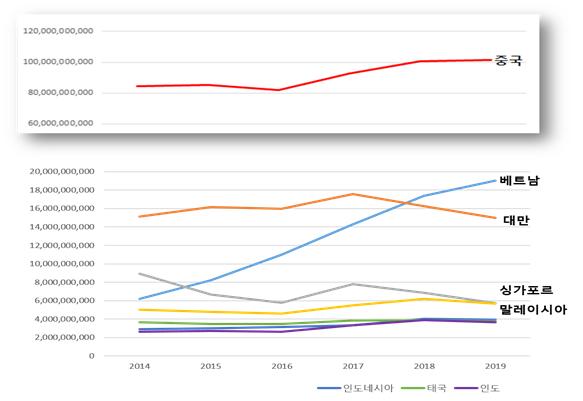

또한 그간 일각의 대중국 GVC 완화 필요성 제기에도 불구하고, 대중국 제조업 수입의존은 오히려 지속적으로 증가(지난 10년 연평균 7% 증가)해왔다.

다만, 증가율은 점점 둔화되는 추세고, 이를 베트남이 흡수하고 있는 것으로 분석됐다. 2019년 대베트남 제조업 수입은 전년대비 9.6%, 17억달러 증가했다.

한국의 아시아 14개 역외생산국에 대한 수입 중 중국이 60%, 베트남 12%, 대만 9%, 나머지 국가들이 각각 5% 미만을 차지하고 있었다.

김봉만 전경련 국제협력실장은 “인건비, 법인세, 각종 규제가 그대로인 상황에서 몇 가지 인센티브 제공만으로 막대한 자금과 수십년의 청사진이 들어간 해외 생산기지의 국내 회귀를 요구하기에는 무리가 따른다”며 “미국 등과 같이 유턴을 현실화시키는 과감한 지원과 함께 세금을 투입한 보조금 형식의 단기지원만이 아닌 인건비‧법인세 등 근본적인 기업하기 좋은 환경 조성책, 해외공장의 국내 이전뿐만 아니라, 미국‧EU처럼 중간재 수입의 국내 대체 등도 유턴으로 인정하는 등 유턴의 범위를 확대, 더 많은 기업들이 실질적으로 제도의 혜택을 받을 수 있게 해야 한다”고 말했다.

파이낸셜투데이 김선재 기자