가격 조정에 들어간 코스닥 시장에서 저점 지지 여부가 투자 심리를 좌우할 것이라는 분석이 나왔다. 더불어 주도 업종 내 상대적 소외주, 자산가치 대비 저평가 종목 중심의 투자 전략이 유리할 것이라는 전망이다.

8일 정훈석 한국투자증권 연구원은 “대내외 금리 급등과 미국 증시 하락으로 코스닥 시정에 급조정이 찾아왔지만, 소형주 지수의 하락 폭은 강세장 하에서의 조정 범위 내에서 제한된 상황이며 수급 선이 무너지지 않는 모습”이라면서도 “코스닥 거래대금이 유가증권시장 거래대금을 밑도는 등 시장 에너지가 예전만 못하고 금리 상승에 이은 미국발 무역 전쟁 우려에서 여전히 자유롭지 못한 상태”라고 분석했다.

이어 “관건은 3개월 내외에 걸쳐 진행되는 기간 조정 과정에서 1차 급조정 시의 저점이 지켜질지”라며 “2월 초 저점이 유지되는 한 진행 중인 기간 조정 국면을 포트폴리오 재정비 기회로 활용할 필요가 있다”고 설명했다.

그는 “시장 변동성 확대에도 불구하고 초과수익률은 꾸준히 유지하는 업종 및 종목들에 대해선 모멘텀 플레이를 유지하는 것이 바람직하다”며 “과열 부담이 가중된 가운데 시장 급변동성이 초래됐음에도 여전히 시장 주도력을 유지하고 있는 헬스케어 주들에 대한 관심도를 제고할 필요가 있다”고 덧붙였다.

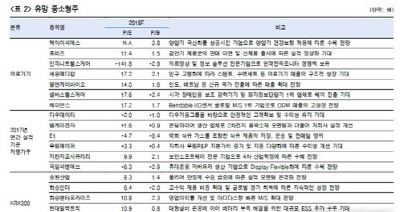

정 연구원은 그러면서 헬스케어 업종 내에서도 의료기기 관련 종목들을 추천했다.

그는 “바이오시밀러주를 중심으로 신약 개발 관련 주들에 유례없이 집중됐던 시장 매기가 헬스케어 섹터 내에서 상대적으로 소외돼있던 의료기기 및 원격 의료 관련주들로 이동할 공산이 크다”며 “신약 개발 관련 주보단 가격 부담이 크지 않은 의료기기 관련 주들에 대한 비중 제고가 유리해 보인다”고 전망했다.

정 연구원은 또 “지난해 기준 자산가치·배당가치·수익가치 대비 현저히 저평가된 종목들은 시장이 추가 조정을 보이더라도 하방 경직성을 유지할 공산이 크다”며 “턴어라운드가 예상되는 업종 내 자산가치 대비 저평가 종목들과 지난해 실적 대비 저평가 주들에 대해 분할 매수 관점도 바람직하다”고 했다.

다만 남북 간 경제협력 관련 주들에 대해선 실적과 밸류에이션 매력을 내재한 종목 중심으로 접근할 것을 조언했다.

정 연구원은 “지정학적 리스크 완화는 주가에 상당 폭 선반영됐다”며 “남북경협 관련주 접근은 중기적 관점에서 남북 관계 개선이 시장 소외 탈피의 촉매가 될 수 있는 종목에 제한돼야 한다”고 짚었다,

또 그는 “과거 남북 관계는 대화에서 긴장, 긴장에서 대화로 반전을 거듭해왔단 점에서 관심이 일시적인 경우가 많았다”며 “대북 특사단 파견을 계기로 마련된 남북관계의 해빙 무드는 진일보한 측면이 없지 않지만 남북 간 실질적인 경제 협력으로 이어지기까진 험로가 예상된다”고 덧붙였다.

코스피·코스닥 통합 지수인 KRX300에 편입될 종목들과 관련한 수급 전망에 대해서 정 연구원은 “수급적 차원에선 KRX300 편입 종목에 대한 관심이 여전히 유효해 보인다”면서도 “선물 등 관련 상품 출시는 코스닥 시장 수급에 긍정적으로 작용할 전망이 주류를 이루고 있지만, 연기금이 KRX300을 벤치마크로 활용하지 않을 경우엔 실질적 수급 개선은 요원할 것”이라고 예상해 여전히 긍정적이지만 연기금의 투자 향방을 주시해야 한다는 분석이다.

파이낸셜투데이 신혜정 기자