美금리인상 덕보고 비이자이익↑·판관비↓… ‘이자놀음’ 비판도

[파이낸셜투데이=이일호 기자] 국내 4대 시중은행인 신한, KB국민, 우리, KEB하나은행이 지난 1분기 실적 호조세를 보였다. 가계대출이 늘고 순이자마진(NIM‧Net Interest Margin)이 큰 폭으로 개선된 것이 주요했다. 은행별 비이자이익이 늘고, 핀테크를 활용해 판매관리비를 줄인 것도 1분기 실적에 영향을 끼쳤다.

금융권에선 이들이 지금과 같은 성장세를 지속할지를 놓고 갑론을박이 이어지고 있다. 순이자마진이 꾸준히 늘고 체질개선도 수반돼 지속성장할 것이란 의견이 있는 반면, 금융당국의 규제로 지난 하반기부터 가계대출 증가세가 꺾여 향후 전망이 불투명하다는 주장도 공존한다.

국내 기준금리는 제자리인데 은행들이 대출 금리를 올려 ‘이자놀음’을 하고 있다는 비판도 터져 나왔다.

◆하나은행, 일회성 요인 빼면 4대 은행 중 ‘탑’

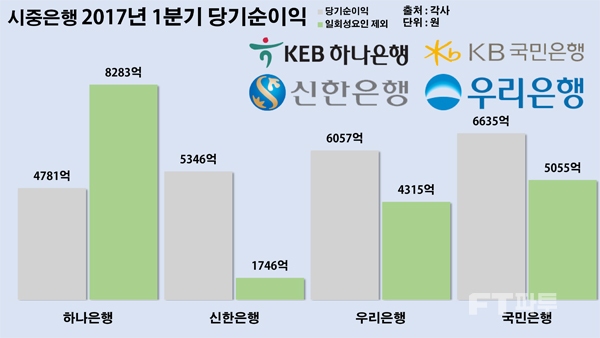

26일 4대 은행사의 실적자료를 보면 신한, KB국민, 우리, KEB하나은행의 지난 1분기 총 순이익은 2조2819억원이다. 국민은행의 당기순이익이 6635억원으로 가장 높은 실적을 보였고 ▲우리은행 6057억원 ▲신한은행 5346억원 ▲하나은행 4781억원 순으로 나타났다.

하지만 일회성 요인을 뺄 경우 실적 순위는 크게 달라진다. 국민은행은 카자흐스탄 센터크레디트 빌딩을 매각하는 등 1580억원의 일회성 실적이 추가됐다. 우리은행도 중국 화푸필딩 관련 대출 채권을 매각하며 1706억원이 더해졌다.

반면 하나은행은 지난 1분기 대우조선해양에 쌓아놓은 추가충당금 3500억원이 마이너스로 작용했다. 대우조선해양의 구조조정이 성사된 점을 감안한다면, 일회성 요인을 모두 제외한 경상이익은 하나은행이 8200억원대로 나머지 은행들을 앞서게 된다.

이를 의식한 듯 실적이 발표된 24일 코스피 시장에서 하나금융지주는 전장 대비 2700원(7.26%) 오른 3만9900원으로 주가 상승을 주도했다. 그밖에 3개 은행사도 2~3%대의 높은 증가세를 보였다.

하나은행은 “일회성 요인의 발생에도 불구하고 2012년 1분기 이후 최대 수준의 분기 당기순이익을 시현했다”며 “외환은행과의 전산 통합과 노조 통합 등 은행 통합이 성공적으로 마무리된 이후 이자이익과 비이자이익이 고르게 증가한 결과”라고 높은 실적의 이유를 밝혔다.

◆이자‧비이자마진 동시 증가, 비용 감축도 ‘성공적’

금융업계에선 순이자마진의 증가를 4대 시중은행 실적의 원동력으로 분석하고 있다. 4개 은행의 1분기 순이자마진은 1.44~1.66%로 전 분기 대비 0.04~0.07%p 상승했다. 은행의 주요 수익성 지표로 쓰이는 순이자마진은 은행이 대출 금리를 올릴 경우 함께 오르는 경향이 있다.

비이자이익이 늘어난 점도 주목할만하다. 국민은행(4320억원‧78.95%↑)을 필두로 하나은행(4497억원‧39.50%↑)과 국민은행(3570억‧38.90%↑) 3사의 비이자이익이 전년 동기 대비 큰 폭의 상승세를 보였다. 신한은행(2237억원‧5.60%↓)만 유일하게 비이자이익이 감소했다.

핀테크와 금융공학의 도입으로 효율성이 증대되면서 은행들의 판관비도 줄어들고 있다. 금융감독원에 따르면 시중은행의 지점과 출장소를 포함한 영업점 수는 지난해 말 기준 169곳이 줄어든 7012개로 집계됐다. 4사는 올 1분기에도 78개의 영업점을 없앤 것으로 알려졌다.

제1금융권 은행 중 영업점 감축을 강하게 추진하는 곳은 씨티은행이다. ‘디지털 환경에 선제적으로 대응한다’는 명목으로 씨티은행은 오는 하반기 이후 주요 지점을 제외한 영업점 수를 126개에서 25개까지 점진적으로 줄이겠다고 발표한 바 있다.

지난 4월 첫 선을 보인 제1금융권 온라인은행 케이뱅크도 판관비를 최소화한 돈으로 타사 대비 경쟁력 있는 상품을 출시하는 것으로 알려졌다. 이처럼 판관비 감축에 경쟁사들이 동분서주하고 있어 시중은행 4사 또한 이런 추세에 동참할 것으로 보인다.

직원 수도 크게 줄었다. 하나은행은 외환은행과의 합병 이후 구조조정을 통해 지난 4분기에만 1132명(7.6%)의 직원을 줄였다. 우리은행(409명‧2.6%)과 국민은행(397명‧2.0%), 신한은행(20명‧0.1%)도 모두 직원을 감축했다.

◆현 성장세 지속 여부 ‘미지수’… ‘이자놀음한다’ 비판도

증권가에선 국내 은행들의 지금과 같은 실적세가 계속 이어질지에 대해 갑론을박이 이어지고 있다. 실적 개선을 낙관하는 측은 미국의 기준금리 인상 기조가 순이자마진 증가에 긍정적 영향을 미칠 것으로 보고 있다.

은행들이 대손비용율과 판관비를 줄여나가면서 장기적인 체질개선에 성공하고 있다는 분석도 나오고 있다.

반면 정부의 가계 대출 규제로 인해 지금과 같은 실적을 장기적으로 유지하긴 힘들다는 시선도 있다. 금융당국은 가계부채가 1300조원까지 늘고 GDP대비 비중도 170%대를 넘어서는 상황을 타개하기 위해 지난해부터 부동산 집단대출을 규제하고 각 은행에 가계대출 총량 규제 가이드라인을 넘겨준 상태다.

실제로 4대 시중은행의 가계대출은 지난 1분기에 마이너스로 돌아섰다. 우리은행만 0.8%의 가계대출 증가세를 보였을 뿐 신한은행(-1.7%)과 하나은행(-1.3%), 국민은행(-1.1%) 모두 지난 분기 대비 떨어졌다.

강화된 여신기준인 총부채원리금상환비율(DSR) 도입도 시중은행을 중심으로 준비되고 있다. 지난 17일 국민은행이 먼저 ‘DSR 300% 룰’을 도입했고, 지난 25일엔 금융당국이 시중은행과 태스크포스를 꾸려 올해 안에 큰 틀의 ‘DSR 로드맵’을 완성하겠다는 방침을 밝혔다. 지금과 같은 기조가 장기간 유지된다면 순이익의 상당부분을 예대마진으로 메꾸고 있는 은행권에 악재로 작용할 것으로 보인다.

일각에서는 은행이 서민 상대로 편하게 이자놀음을 하고 있다는 지적도 나왔다. 은행들은 지난해 미국이 경제 호조세를 보일 때부터 야금야금 대출 금리를 올려왔고, 지난 3월 미국 연방은행이 기준금리를 0.25% 올리자 일제히 대출 금리를 인상했다.

실제로 지난 1월 은행권의 예대금리차는 2%p로 4년 만에 최대치를 기록한 바 있다. 국내 기준금리가 오르지 않았음에도 은행이 대출 금리를 올리는 행태를 비판하는 목소리가 힘을 얻고 있는 이유다.