저소득 자영업자 연체율, 2022년 4분기 1.2%…2019년 4분기 이후 ‘최고’

2금융권 대출, 은행 대출 증가율보다 2배 이상 높아

다중채무자 비중, 전체의 70%…비은행권 대출 잔액, 1년 새 24.3%↑

코로나19로 지난 3년간 큰 영업 타격을 입은 만큼 대출도 많은 자영업자들이 서서히 한계를 맞고 있다.

저소득층 자영업자의 경우 대출 만기 연장·상환유예 등의 금융지원에도 불구하고, 이미 연체율이 코로나19 사태 이전 수준까지 높아졌다.

이들은 특히, 그동안 상대적으로 문턱이 낮은 상호금융·대부업체 등 비은행권의 중·고금리 대출을 크게 늘려왔기 때문에 향후 금융지원 종료 이후 2금융권의 ‘자영업자발’ 건전성 위기도 우려된다.

◆자영업자 대출 1000조원 돌파…연체율, 2년 반만에 ‘최고’

8일 양경숙 더불어민주당 의원이 한국은행(이하 한은)으로부터 제출받은 ‘자양업자 소득수준별 대출 잔액·연체율 현황’ 자료에 따르면 지난해 4분기 말 현재 전체 자영업자의 전 금융기관 대출 잔액은 사상 최대 수준인 1019조8000억원이었다.

3분기(1014조2000억원)에 이어 두 분기 연속 1000조원을 넘었고, 코로나19 대유행 직전인 2019년 4분기(684조9000억원)와 비교하면 48.9% 늘었다.

연체율(1개월 이상 원리금 연체 기준)도 계속 상승세다. 지난해 3분기 0.19%에서 4분기에는 0.26%로 3개월 사이 0.07%p 올랐다. 0.26%는 코로나19 사태 초기인 2020년 2분기 0.29% 이후 2년 반만에 가장 높은 것이다.

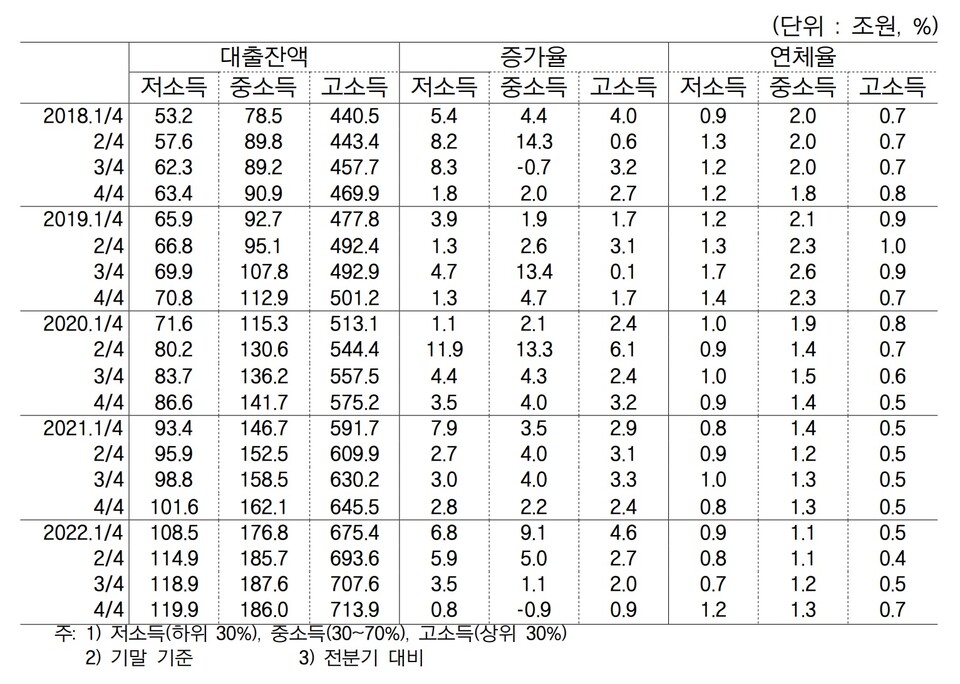

자영업 대출자 연체율을 소득별로 보면 저소득층(소득 하위 30%)은 작년 3분기 0.7%에서 4분기 1.2%로 0.5%p 높아졌다. 이 계층의 연체율 1.2%는 코로나19 사태 전인 2019년 4분기(1.3%) 이후 3년 만에 최고다.

고소득(소득 상위 30%) 자영업자의 연체율(0.7%)도 2020년 2분기(0.7%) 이후 2년 6개월 내 가장 높은 수준에 이르렀다.

중소득(소득30~70%) 자영업자의 연체율(1.3%)은 1년 전인 2021년 4분기(1.3%)와 같아졌다. 지난해 1분기(1.1%) 이후 계속 상승세지만, 저·고소득층보다는 상대적으로 속도가 빠르지 않다.

연체율이 가장 빨리 오를 뿐 아니라 코로나19 사태 이하 3년간 대출 증가폭이 가장 큰 계층도 저소득 자영업자였다.

저소득층의 전 금융기관 대출 잔액은 2019년 4분기 70조8000억원에서 2022년 4분기 119조9000억원으로 69.4%나 불었다. 같은 기간 중소득층(64.7%, 112조9000억원 → 186조원), 고소득층(42.4%, 501조2000억원 → 713조9000억원)보다 증가율이 높았다.

게다가 중소득 자영업자의 지난해 4분기 대출 잔액은 같은 해 3분기보다 0.9% 줄어 2018년 3분기(-0.7%) 이후 4년 3개월 만에 첫 감소를 기록했지만, 저소득층과 고소득층은 각각 0.8%, 0.9% 더 늘어 역대 최대 대출액 경신 행진을 이어갔다.

◆저소득 자영업자, 2금융권 대출 증가 두드러져

저소득 자영업자의 경우 비은행 2금융권 대출 급증 현상이 두드러졌다.

2019년 4분기부터 2022년 4분기까지 3년간 저소득 자영업자의 은행 대출은 45.8%(49조3000억원 → 71조9000억원) 늘어난 것과 비교하면 상호금융 대출은 2.3배(16조1000억원 → 37조1000억원) 뛰었다. 중소득층(87.8%, 32조8000억원 → 61조6000억원), 고소득층(76.5%, 116조8000억원 → 206조2000억원)보다 증가율이 월등히 높다.

저소득층 대출은 보험사에서도 2.1배(8000억원 → 1조7000억원)로 불었고, 여신전문금융회사(카드·캐피탈 등)에서 57.9%(1조9000억원 → 3조원) 증가했다. 두 증가율 모두 중·고소득자를 크게 웃돈다.

대부업을 포함한 기타 금융기관의 저소득 자영업자 대출액은 같은 기간 1조2000억원에서 2.92배인 3조5000억원까지 치솟았다.

◆다중채무자 비중, 전체의 70%…비은행권 대출 잔액, 1년 새 24.3%↑

다중채무자 비중이 높은 것도 문제다.

진선미 더불어민주당 의원이 한은으로부터 제출받은 ‘자영업자 대출 현황’ 자료에 따르면 2022년 4분기 자영업자 대출 잔액 1019조8000억원 중 다중채무자 대출 잔액은 720조3000억원에 달했다.

다중채무자는 3개 이상의 금융기관으로부터 대출을 받은 차주로, 2021년 4분기 전체 자영업자 대출 잔액 909조2000억원 중 630억5000억원이었던 다중채무자 대출 규모는 1년 사이 89조8000억원 증가했다. 전체 자영업자 대출에서 차지하는 비중도 70%를 넘어섰다.

같은 기간 전체 자영업자 대출 잔액은 909조2000억원에서 1019조8000억원으로 110조6000억원 증가(12.2%)했고, 차주 수는 262만1000명에서 44만9000명 는 307만명이었는데, 이중 다중채무자이면서 저신용(7~10등급) 또는 저소득(하위 30%)인 취약차주는 28만1000명에서 33만8000명으로 5만7000명 증가했다.

전체 차주 증가율 17.1%보다 상환 능력이 취약한 자영업 대출자의 증가율이 20.3%로 더 높았다.

지난해 4분기 자영업자 대출잔액 중 은행권 대출은 전체의 60.6%인 618조5000억원, 비은행권 대출 잔액은 전체의 39.4%인 401조3000억원으로 집계됐다. 1년 전에 비해 은행권 대출 잔액은 5.5%, 비은행권은 24.3% 늘었다.

비은행권 대출 규모의 가파른 증가세로 전체 자영업자 대출 잔액 중 비은행권 대출 잔액이 차지하는 비중은 2021년 4분기 35.5%에서 2022년 4분기 39.4%로 상승했다.

업권별로는 같은 기간 상호금융업권의 경우 26.8%, 보험업권은 16.9%, 저축업권은 20.7%, 여신전문업권은 9.7% 늘었다. 비은행권 대출 잔액 증가율은 모두 은행권의 대출 잔액 증가율을 상회했다.

특히, 저축은행, 여신전문금융회사, 대부업 등 고금리로 대출을 발행하는 업권의 대출 잔액은 48조5000억원에서 55조9000억원으로 1년 만에 14.8% 늘었다.

인플레이션과 금리 인상이 심화되며 다중채무자 중심으로 부실이 발생할 수 있다는 우려도 나온다. 자영업자 대출의 연체율은 2021년 4분기까지 0.16% 수준에서 2022년 4분기 0.26%로 증가하며 높은 오름세를 나타냈다. 다중채무자의 연체율 또한 2021년 4분기 0.8%에서 2022년 4분기 1.1%로 상승했다.

파이낸셜투데이 김선재 기자