한국의 민간부채가 다른 나라에 비해 빠른 속도로 상승하면서 가계와 기업 부채는 이미 GDP를 상회하고, 특히 가계부채는 소득보다 더 빨리 늘어나 상환능력마저 크게 취약해졌다는 주장이 제기됐다.

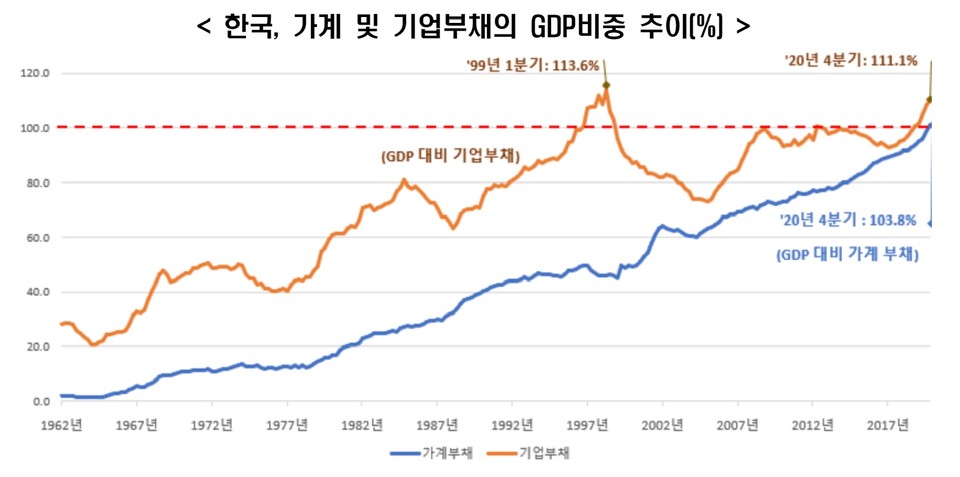

10일 한국경제연구원(이하 한경연)이 국제결제은행(BIS), OECD 등의 통계를 활용해 2016년 말부터 2020년 말까지의 최근 5개년 우리나라 민간부채 추이를 분석한 결과에 따르면 가계부채의 GDP 비중은 87.3%에서 103.8%로 불과 5개년 만에 16.5%p 증가했다.

이는 같은 기간 세계 평균(43개국) 11.2%p, G5(미국, 일본, 영국, 프랑스, 독일) 6.4%p보다 높은 것이다.

한국기업 부채의 GDP 비중은 2016년 말 94.4%에서 2020년 말 111.1%로 16.7%p 상승했는데, 이 기간 세계 평균은 18.0%p, G5는 14.9%p 늘어났다.

한경연은 소득을 통해 부채수준을 평가하는 대표 지표인 DTI(가처분소득 대비 부채비율, Debt to Income ratio)와 DSR(소득 대비 원리금 상환비율, Debt Service ratio)을 G5와 비교하면 우리나라 가계부채는 가계소득보다 더욱 빠르게 늘어나 상환능력이 급속히 취약해지고 있다고 지적했다. DTI와 DSR이 높을수록 부채에 대한 상환능력이 취약하다는 의미다.

2015~2019년 사이 우리나라 가계 DTI는 28.3%p 증가하면서 증가폭이 G5(1.4%p 증가)의 20배에 달했다. 가계 DSR 역시 같은 기간 우리나라는 평균 1.6%p 증가했지만, G5는 0.2%p 감소했다.

기업의 경우 2020년 말 현재 한국의 DSR 비율은 39.7%로 G5의 42.7%보다 낮았다. 최근 5개년(2016~2020년) DSR 증가폭 역시 한국 3.7%p, G5 6.6%p로 한국기업의 부채상환 능력이 상대적으로 양호했다.

한경연은 우리나라 민간 부문의 금리 방어력이 취약한 상황이므로 미국보다 선제적인 긴축 통화정책은 지양할 필요가 있다고 주장했다.

우리나라 가계는 부동산에 편중된 자산 포트폴리오(2019년 기준 비금융자산 비중 63.0%)를 갖고 있어 유동성 위기에 취약하고, 특히 적자 가구가 많아 금리 인상 시 저소득층이 어려움을 겪을 수 있다고 지적했다.

또한 기업들의 DSR 비율이 낮아 금리 방어력이 양호한 편이기는 하지만, 한계기업 비중이 높아 금리 인상 시 영세기업들의 타격이 클 수 있다고 우려했다.

한경연은 인위적 부채감축보다는 기업경쟁력 향상으로 이윤 창출과 부채상환 능력을 제고하고, 고용 및 임금지급 여력을 확충하는 것이 민간부채 감축의 근원적 대책이라고 강조했다.

추광호 한경연 경제정책실장은 “최근 5개년(2016~2020년) 우리나라 민간부채 증가폭은 33.2%p로 과거 미국의 금융위기 직전 5개년(2003~2007년) 증가폭인 21.8%p를 상회할 만큼 그 속도가 매우 가파르다”며 “양질의 일자리 확충 등으로 소득을 부채보다 빠르게 증진시켜 민간부채 비율 완화를 도모해야 한다”고 주장했다.

파이낸셜투데이 김선재 기자