“높은 보험료에 지급 더딘 보험금”…불만 해소한 해외 혁신보험서비스

저스트인케이스 ‘다치페이 암보험’…보험금을 가입자 수로 나눠 보험료 부과

위폭스, 상품 비교‧추천‧가입 한 번에…보험금 청구 없으면 보상 제공

지난 1일 금융위원회는 ‘보험산업 신뢰와 혁신을 위한 정책 방향’을 발표했다. ‘1사 1라이센스 정책’ 완화, 소액단기‧디지털보험사 추가, AI를 통한 보험 가입 허용, 빅테크의 보험대리점 등록 허용 등 보험산업에 대한 규제를 크게 완화하는 내용이 주를 이뤘다. 이에 따라 전에 없던 새로운 보험상품과 서비스가 등장해 보험산업 전반에 활력을 불어넣을 것으로 기대된다.

이번 금융위가 규제를 완화해 허용하기로 한 내용을 보면 상당 부분은 해외에서 이미 제공되고 있는 것들이다. 관련해서 한국핀테크지원센터는 지난 3일 보험 분야 ‘해외 혁신적 금융서비스 사례 설명회’를 통해 해외 혁신금융서비스 사례를 소개했다.

◆ 보험금 지급되면 다음 달 가입자끼리 ‘더치페이’

2016년 12월 일본 도쿄에 설립된 소액단기보험사인 ‘저스트인케이스(Just In Case)’는 지난해 1월 P2P 암보험 상품인 ‘더치페이 암보험’을 내놨다. 일종의 ‘후불제 보험’으로, ‘더치페이 암보험’은 암 발생 위험을 공유하기로 약속한 보험계약자 풀(Pool)에서 암 환자가 발생해 보험금이 지급되면 이를 가입자들이 ‘더치페이’하는 것이다.

‘더치페이 암보험’은 ‘후불제 보험’인 만큼 보험 계약 후 바로 보험료를 내는 것이 아니라 보험사고가 발생하면 보험료를 낸다. 보험료는 매월 암에 걸린 사람과 사망한 사람에 대해 지급된 보험금을 해당 연령군별 가입자 수로 나눈 후 사업비를 더해 책정된다. 자신이 속한 연령군에서 보험사고가 발생하지 않았다면 보험료를 내지 않아도 되는 것이다.

또한 연령군별로 보험료 상한이 정해져 있어 보험료가 부과되더라도 부담이 적다. 30~39세의 보험료 상한은 500엔(약 5300원), 40~54세는 990엔(약 1만410원), 55~74세는 3190엔(약 3만3500원)이다. 관리비 명목으로 부과되는 사업비 비율은 가입자 수가 2000명씩 증가할 때마다 1%씩 줄어 계약자 수가 2만명 이상이면 기존 35%에서 25%로 내려간다. 보험료 청구 금액과 세부 내용은 매월 7일 공지되고, 그 사용처 및 수수료 내역은 매달 투명하게 공개된다.

보험금은 어떤 암에 걸렸느냐에 따라 보험금을 달리하는 기존 보험 상품과 달리 암 진단 시 80만엔을 정액 지급한다. 사망보험금은 연령과 성별에 따라 차등 지급된다.

이성복 자본시장연구원 연구위원은 “보험산업에서 소비자들의 가장 큰 불만 중 하나가 사업비 비중이 왜 이렇게 크냐, 판매 수수료가 너무 많은데, 그것을 왜 내가 부담해야 하느냐 하는 것”이라며 “(저스트인케이스는) 보험료를 최소화하고, 보험료의 사용처, 수수료 내역 등이 매달 투명하게 보험계약자에 공개하는 등 이를 해소하는 데 주안점을 둔 것으로 판단된다”고 말했다.

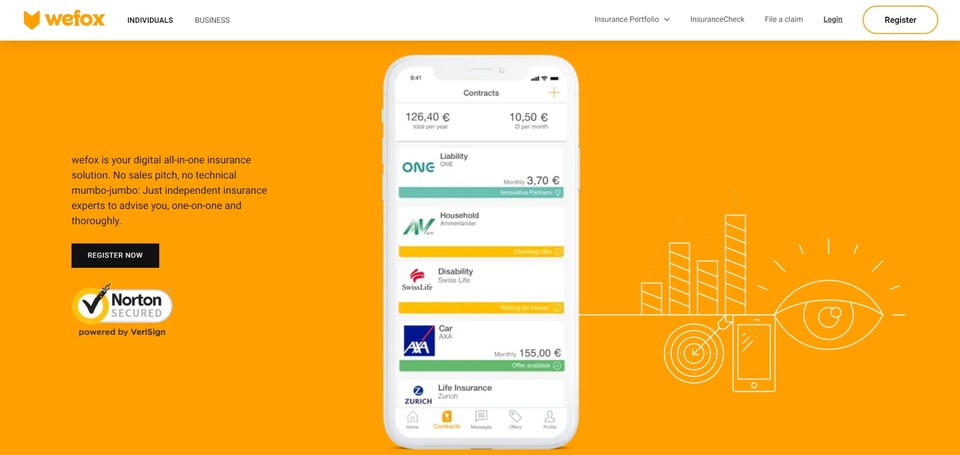

◆ 보험상품 비교‧판매‧가입까지 한 번에…보험금 청구 없으면 보상

2014년 11월 설립돼 유니콘 기업으로 선정된 ‘위폭스(Wefox)’는 하나의 플랫폼에서 보험상품 비교, 추천, 가입, 보험금 청구까지 할 수 있는 ‘올인원’ 서비스를 제공한다. 3개국의 300개 이상의 보험상품에 대한 정보를 제공하는 위폭스는 2017년 디지털 보험사 ‘원(One)’을 인수해 자체 개발한 상품도 제공하고 있다. 자체 개발한 API를 통해 보험사와 위폭스 플랫폼, 고객을 연결해 데이터 접근성을 높이고 관리비용을 줄여 사업비를 낮췄다.

보험소비자는 위폭스 가입시 주어지는 ‘위폭스 월렛’에서 자신이 필요로 하는 보험상품을 비교하고 가입할 수 있는데, 위폭스는 구매자의 만족도 평가 점수를 바탕으로 한 알고리즘을 통해 고객에게 보험상품을 추천한다. 보험가입에 대한 중요도, 운동, 흡연 여부, 재정 상태 등 위폭스가 요구하는 개인정보를 입력하면 AI가 사고, 죽음, 질병, 실업, 소송, 자연재해 등 8가지 유형에 대한 개별 위험도를 측정하고, 최적화된 상품을 제안한다.

위폭스가 인수한 ‘원’은 보험금 청구가 없는 소비자에게 포인트 프로그램을 통해 일종의 보상 서비스를 제공한다. 매달 지출되는 보험료가 아까운 보험소비자의 입장에서 상당히 매력적인 서비스다. 또한 보험금 청구 건의 60% 이상이 1분 이내로 처리, 24시간 이내에 보험금이 지급됐다는 점에서 보험금 지급 지연에 대한 소비자 불만을 상당히 해소했다는 평가를 받는다.

이 연구위원은 “보험사들은 보험료를 많이 받고 보험금은 적게, 늦게 지급하고 싶어 한다는 점이 보험산업의 전통적인 문제점인데, 수익성을 어느 정도 유지할 수 있으면서 이런 부분을 해소할 수 있다면 소비자 입장에서는 굉장히 매력적”이라며 “국내에서도 단순히 기존 보험사들의 보험상품을 중개하거나 판매하는 역할에만 국한되지 말고, 고객의 입장에서 쉽고 편리하게 보험을 이용할 수 있게 한다면 충분히 경쟁력이 있지 않을까 생각한다”고 말했다.

◆ 소규모 사업장 대상 맞춤형 모바일 보험 서비스 제공

미국의 유니콘 기업인 ‘넥스트 인슈어런스(Next Insurance)’는 개인사업자, 소상공인 등 소규모 사업장을 운영하는 사람들에 적합한 보험 서비스를 제공한다. 자영업자나 소상공인, 중소기업은 화재나 직원의 상해 등 여러 손실에 대해 보장받을 수 있는 보험 수요가 많지만, 보험료가 너무 높거나 적합한 보험상품이 없어 가입을 하지 못하는 경우가 많다. 보험사 입장에서도 이들의 사업 영역이 워낙 다양하고, 모집단 수가 적기 때문에 특화 보험이나 보험료를 책정하기 어려운 측면이 있다.

넥스트 인슈어런스는 사업주의 니즈에 따라 ▲일반책임 ▲전문책임 ▲사업차량 ▲근로자 보상 보험을 취급하는데, 전문책임 보험에 특화돼 개인 트레이너, 사진작가, 목수 등 보험의 사각지대에 있는 직업군에 맞는 맞춤형 보험상품을 제공한다. 보험료는 ▲근로자 수 ▲사업장 위치 ▲산업군 종류 ▲사업 모형의 범위 및 경력 등을 종합적으로 따져 책정한다.

넥스트 인슈어런스는 사업자들의 비용 부담을 최소화하는 데 집중한 것으로 보인다. 일단 맞춤형 설계를 통해 불필요한 보험료가 발생하지 않도록 했고, 보험 가입 및 계약 관리, 보험금 청구 등 일련의 서비스를 모두 온라인으로 진행함으로써 사업비용을 줄였다. 낮은 자기부담금에도 보험료를 최소화할 수 있는 배경으로 평가된다. 또한 보험금을 48시간 내 지급하도록 해 사고를 당한 개인사업자나 소상공인이 빨리 사업에 복귀할 수 있도록 했다. 불가피하게 계약을 취소하게 돼도 별도의 수수료는 발생하지 않는다.

이 연구위원은 “개인사업자나 소상공인은 보험사고가 발생하면 금액이 적지 않기 때문에 보험금 지급이 늦어질 수 있다”면서 “보험사고 발생 시 얼마나 빨리 회복하느냐가 사업 운영에 있어 중요한데, 보험금을 48시간 내 지급하면 개인사업자나 소상공인 입장에서 넥스트 인슈어런스를 통해 보험에 가입할 유인이 크다”고 설명했다.

◆ 새로운 방식의 맞춤형 보험 서비스

이날 소개된 보험 분야 해외 혁신금융서비스 사례는 공통적으로 기존의 방식에서 벗어나 낮은 보험료로 고객 맞춤형 보험 서비스를 제공한다는 공통점이 있었다. 보험료가 너무 비싸고 상품이 비슷해 보장이 겹치는 부분이 많으며, 보험금을 지급할 때가 되면 이를 지연하거나 거부하는 등 보험사의 태도에 대한 불만을 제기하는 보험소비자가 적지 않다. 해외에서 혁신적인 보험 서비스를 제공한다고 평가된 기업들은 새로운 보험 서비스에 대한 니즈를 발굴해 고객 맞춤형으로 이를 제공하면서도 보험료는 낮춰 보험 서비스 수요를 창출했다.

이 연구위원은 “(소개한 사례들은) 전통적인 방식과 다르게 고객 맞춤형 보험 서비스를 발굴하고 공급해 보험 서비스에 대한 수요를 창출하면서 고객의 보험료 부담을 경감시켰다”며 “(소개된) 부분들은 기업들이 참고해도 좋을 것”이라고 말했다.

파이낸셜투데이 김선재 기자