금리하락기 설정일 늦은 DLF 가입 고객에게 불리한 상품구조 설계

우리銀, 원금 1% 내외 수수료 챙겨

국회 정무위원회 소속 유동수 더불어민주당 의원이 DLF 가입 고객 위험보다는 판매수수료 챙기기에 급급했던 은행의 판매행태에 대한 철저한 조사와 강력한 제재 및 재발 방지 대책을 마련할 것을 촉구했다.

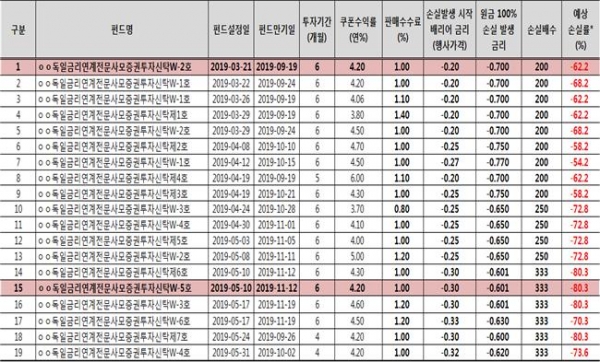

4일 유 의원에 따르면 우리은행은 지난 3월 12일부터 5월 31일까지 총 19개, 1227억원(지난달 18일 판매잔고 기준)의 독일금리 연계 DLF를 판매했다. 이후 기초자산인 독일국채금리가 하락세를 보이자 3월 말에서 4월 중순까지 설정된 DLF보다 4월 말에서 5월 말까지 설정된 DLF의 상품구조가 고객에게 더 불리했던 것으로 드러났다.

즉 기초자산의 금리 하락이 진행되자 ‘손실발생 시작 행사가격’을 낮추고 ‘손실배수’를 높인 구조로 설계된 DLF를 4월 말에서 5월 말까지 판매한 것이다. 이는 앞서 판매된 DLF보다 ‘원금 100% 손실발생 가격’이 높아져 이때 DLF에 가입한 고객이 더 불리한 구조다.

이에 대해 유 의원은 “독일국채금리가 하락하고 있는 상황에서 앞서 설정된 DLF보다 나중에 설정된 DLF의 상품구조가 불리한 것을 알면서도 나중에 설정된 DLF에서도 원금 1% 정도의 판매수수료를 수취했다”며 “고객의 위험은 뒷전으로 하고 수수료 챙기기에만 급급한 은행의 비윤리적 판매행태다”고 강력히 비판했다.

이어 유 의원의 상품의 투자 기간이나 위험도와 상관없이 획일적으로 징구하는 현행 은행 판매수수료 체계에 대한 점검 및 개선방안 마련과 금융당국이 선제적으로 개별 금융회사와 금융소비자의 리스크 테이킹 행태에 대해 세밀하게 모니터링하고 분석하는 시스템 구축을 제안했다.

파이낸셜투데이 김민아 기자