올해 한국과 미국의 기준금리 차이는 25~50bp(1bp=0.01%) 수준으로 예상되며, 국내 금융시장에 대한 단기 영향은 크지 않다는 분석이 나왔다. 하지만 한미 기준금리가 100bp로 확대될 경우 외국인 자금은 월 평균 2조7000억원 가량의 유출과 9% 내외의 주가 하락이 예상됐다.

11일 국회 예산정책처는 ‘한·미 간 기준금리 역전에 따른 국내 금융시장 영향 점검’ 보고서를 통해 과거 한·미간 기준금리 역전이 발생했던 두 차례의 금융시장 영향을 분석한 뒤 이같이 밝혔다.

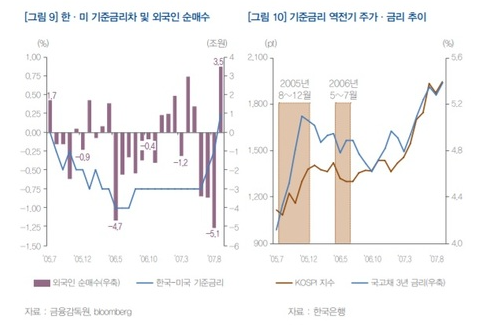

올해 3월 미 연준이 기준금리를 1.25~1.50%에서 1.50~1.75%로 인상하면서 한국 기준금리(1.50%)와 0.25%포인트 역전이 발생했다. 이후 3월22일부터 4월20일까지 외국인 순매수는 3조5000억원을 기록했고, 주가는 0.36% 하락했으며 국고채 3년 금리가 0.09%포인트 하락하는 등 현재 국내 금융시장 영향이 크지 않았다.

보고서에 따르면 1999년 6월~2001년 2월 시장금리는 기준금리 차이 확대에 따라 전반적 상승세를 보였고, 주가는 하락세를 보였다. 다만 이 기간은 IMF 외환위기, 새로운 기준금리 제도 도입 초기 등으로 최근 경제·금융여건과 차이가 있다.

따라서 최근 경제여건과 유사한 2005년 8월~2007년 8월의 사례를 분석한 결과, 한·미간 기준금리 역전이 확대되면서 외국인 투자 자금 이탈이 증가되고 주가도 하락했다.

앞서 2005년 8월부터 12월까지 5개월간 국내 채권시장 및 주식시장 내 외국인 누적 순매도액은 4조4000억원으로 월 평균 9000억원의 외국인 투자자금이 유출됐다. 국고채 3년물 금리는 같은 기간 4.33%에서 0.73%포인트 오른 5.06%로 상승했고, 코스피지수는 24.1% 올랐다.

하지만 2006년 5월~7월 한미간 기준금리차가 100bp로 확대된 이후 5월 한 달간 외국인 투자자금은 4조7000억원 유출됐고, 5월부터 석 달간 외국인 투자자의 누적 순매도액은 8조2000억원이 유출됐다. 같은 기간 코스피지수는 8.6% 하락했고, 국고채 3년물 금리는 4.8% 수준을 유지했다.

보고서는 “올해 한국은행의 기준금리 인상 횟수에 대한 시장 컨센서스는 1~2회이고, 미 연준의 기준금리 인상 회수는 3회로 한미 간 금리차는 25~50bp로 예상된다. 과거 사례를 고려할 때 국내 금융시장에 대한 단기 영향은 크지 않을 전망”이라며 “다만 미 연준이 금리 인상을 가속화할 경우 75bp까지 확대될 가능성도 일부 존재한다”고 내다봤다.

특히 보고서는 “한·미 기준금리간 역전이 확대될 경우 외국인 자본 유출 등 국내 금융시장내 불안을 초래할 가능성이 있다”며 “한·미간 기준금리 역전 확대는 외국인 투자자금 이탈 및 주식시장에 대한 하락압력으로 작용할 우려가 있다”고 밝혔다.

한·미간 기준금리 차이 확대는 우리나라 채권 수요를 약화시켜 시중금리의 상승 압력으로 작용할 수 있고, 아울러 글로벌 통상마찰 등으로 환율 불안이 확대될 경우 안전자산 선호와 금리역전이 맞물려 국내 금융시장 변동성이 확대될 수 있다.

보고서는 “한·미간 금리역전으로 발생할 수 있는 다양한 리스크를 점검하고 컨틴전시 플랜을 준비하는 등 금융시장 위기관리 방안을 마련해야 한다”며 “한국과 교역관계가 밀접한 신흥국에서 발생하는 리스크에 대한 모니터링 강화, 선제적 대응안 마련 등을 통해 금융안정성이 취약한 신흥국 위기가 국내로 전이되지 않도록 주의할 필요가 있다”고 밝혔다.

파이낸셜투데이 조희경 기자