최근 미국 정부의 수입 철강·알루미늄 관세 인상 조치로 글로벌 자동차 업계에 원가 부담이 가중될 것이란 분석이 제기됐다.

한국 업체의 경우 미국 현지 생산 비중이 작아 타격이 크지 않을 수 있으나 보호무역주의 정책 확대에 따른 주가 불확실성을 염두에 둬야 한다는 분석이다.

20일 권순우 SK증권 연구원은 “관세 인상의 영향이 제한적이라는 판단엔 ‘미국 내수 가격 불변’이라는 가정이 전제된다”며 “내수 가격의 상승 요인은 충분하기에 관세 인상은 현지 생산 법인뿐 아니라 자동차 업체 모두에게 원가 부담 요인으로 작용할 것”이라고 설명했다.

이와 관련 권 연구원은 미 철강 업체의 경쟁력과 수익성을 우선하겠다는 관세 인상의 목적과 과거 수준까지 회복한 70% 후반대의 미 철강 가동률을 고려할 때 내수 가격이 오를 가능성은 충분하다고 전망했다. 철강의 명목 소비 대비 수입 비중이 여전히 35%대로 높아 이를 온전히 대체할 수 없고 판재류 등 하공정 업체의 경우 슬라브 등 반제품에도 관세가 적용돼 원가 부담이 발생할 수 있다는 것이다.

이어 그는 “철강 업체들과 전방 산업 간의 거래가 일반적으로 분기·반기 단위로 거래됨을 고려하면 당장 가격이 인상될 가능성은 작으나 향후 계약 가격의 인상 가능성은 높다”며 “지난해 기준 미국 판매 대비 63.3% 수준인 현지 생산 비중을 고려하면 모든 업체에 부담으로 작용할 것”이라고 예측했다.

그러면서 “자동차 시장의 높아진 재고와 인센티브 수준, 경쟁 심화 가능성 등을 고려하면 높아진 원가 부담을 단일차종의 가격 인상으로 전가할 수도 없다”며 “철강 관세 서명 이후 글로벌 자동차의 주가 하락, 매출·이익 면에서 미국 비중이 높은 업체들의 실적 추정치 하향이 이어진 이유”라고 분석했다.

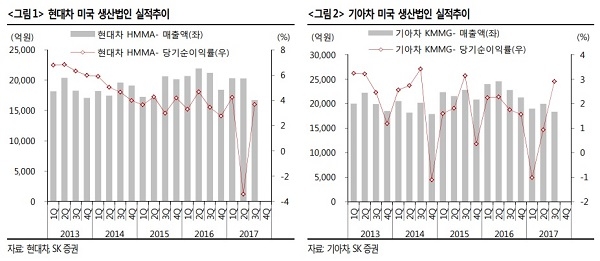

권 연구원은 현대차 그룹의 미국 현지 생산 비중은 2016년 52.8%, 2017년 48.6%로 산업 평균(67.8%, 63.3%) 대비 낮다고 밝혔다. 또한 기아차 멕시코 법인의 생산량 증가가 예정돼 있으나 아직까진 국내 공장의 수출의존도가 높은 상태다.

이에 대해 권 연구원은 “한·미 FTA 이후 미국향 수출 관세 부담이 없는 현시점에서 한국 자동차의 우려 요인은 관세 부과로 인한 원가 부담과 경쟁 심화보단 추가적 무역 제재 확대 가능성”이라며 “중간 선거를 앞둔 상황에서 최종 결과를 예측하기 힘든 경합 주에 자동차 산업 근로자가 많이 종사하고 있다는 점을 고려하면 미국의 보호무역주의 정책은 앞으로도 정치적 목적으로 사용될 가능성이 높다”고 전망했다.

아울러 그는 “중국·미국에서의 기저효과, 신차 출시를 통한 수익성 개선 등 시간 경과에 따른 개선 요인은 존재한다”면서도 “회복이 가시화되기 전까진 미국 내 정치적 이슈로 인한 불확실성이 주가에 우려 요인으로 작용할 수 있다”고 설명했다.

파이낸셜투데이 김동준 기자