21조원 증발…수주 급감에 유가하락 ‘이중고’

1년 사이 국내 조선업체 ‘빅5’의 시총이 20조원 넘게 증발한 것으로 나타났다.

29일 한국거래소에 따르면 국내 5대 조선업계(현대중공업·삼성중공업·대우조선해양·현대미포조선·한진중공업)의 지난 27일 종가기준 시총은 17조9472억원으로 집계됐다.

이는 지난해 주식시장 개장일인 1월 2일 종가기준 시총 39조1010억원에 비해 무려 54.1%나 급감한 것이다. 액수를 기준으로 보면 감소액은 21조1538억원에 달한다.

업체별로 보면 현대미포조선은 이 기간 동안 시가총액이 60%가량 줄며 5개 조선사들 중 가장 큰 감소율 보였다.

현대중공업과 삼성중공업, 한진중공업도 시총이 반토막 났다. 특히 한진중공업의 경우 유상증자 카드까지 꺼내들었지만 별다른 성과는 없었다. 그나마 시총 감소폭이 가장 낮았던 대우조선해양도 40%대의 감소율을 보였다.

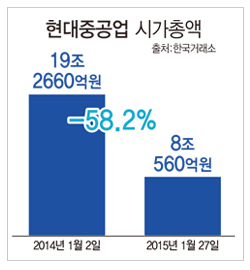

◆ 현대중공업, 11조원 ‘증발’

조선업계 부동의 1위인 현대중공업도 투자자들의 떠나가는 발길을 붙잡지 못했다.

현대중공업의 지난 27일 종가 기준 시총은 8조560억원으로 지난해 연초(19조2660억원) 대비 58.2%(11조2100억원) 감소했다.

현대중공업은 지난해 ‘조’ 단위의 영업 적자를 기록하며 최악의 한 해를 보냈다. 다소 상황이 나아지기는 하겠지만 당분간 추가적인 손실을 막을 수 없어 고난의 시기가 예상된다.

이상우 유진투자증권 연구원은 “현대중공업은 지난해 3분까지 대규모 손실을 기록했던 조선·해양·플랜트 부문에서 추가적인 손실이 발생할 것으로 예상된다”며 “전분기 보다는 축소되겠지만 영업손실은 불가피할 전망”이라고 말했다.

이어 “현재 조선·해양·플랜트 부문의 부진과 유가하락에 따른 정유부문의 실적악화 등이 더해지면서 큰 변수는 유가”라고 평가했다.

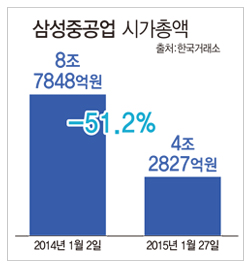

◆ 삼성중공업, 실적보다 유가가 ‘변수’

삼성중공업 역시 시총 증발을 막지 못하는 가운데 올해 행보에는 국제 유가가 최대 변수가 될 것으로 보인다.

삼성중공업의 시총은 지난 27일 종가 기준 4조2827억원으로 지난해 연초(8조7848억원)와 비교해 51.2%(4조5021억원) 줄었다.

올해 최대 변수는 실적보다도 유가의 흐름이 될 것이란 분석이다.

유재훈 NH투자증권 연구원은 “삼성중공업의 단기 경영실적보다는 국제유가 방향성이 주가를 결정하는 핵심 변수가 될 것”이라며 “4분기 영업이익은 컨센서스 충족하는 수준일 것으로 예상되지만 2015년 해양플랜트 매출비중이 증가하며 수익성은 점진적으로 하락할 것으로 예상된다”고 분석했다.

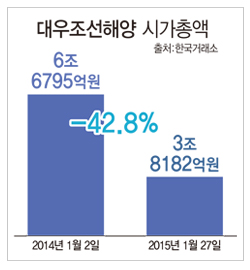

◆ 대우조선해양, 발주량에 ‘시선집중’

대우조선해양은 5대 조선업체 가운데 시총이 가장 적은 폭으로 줄었지만 감소 액수는 3조원에 육박한다.

대우조선해양의 시총은 지난 27일 종가 기준 3조8182억원으로 지난해 연초(6조6795억원)에 비해 42.8%(2조8613억원) 줄었다.

대우조선해양의 경우 발주량 변화를 유심히 봐야 한다는 의견이 나온다.

박무현 하나대투증권 연구원은 “유가 급락으로 상선 발주 속도와 규모가 당초 예상보다 더딜 가능성이 있다”며 “지난해와 비교해 발주량이 얼마나 늘어날지 지켜볼 필요가 있다”고 설명했다.

이어 “세계은행은 글로벌 경제 전망 보고서를 통해 세계경제성장률 전망치를 하향 조정했다”며 “글로벌 경기 둔화로 조선업 투자심리가 단기간에 개선되기 어려울 수도 있다”고 내다봤다.

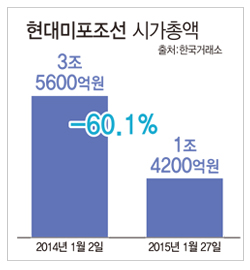

◆ 현대미포조선, 시총 60.1%↓

5대 조선업체 중 1년 새 시총이 가장 큰 폭으로 줄어든 업체는 현대미포조선이었다.

현대미포조선의 지난 27일 종가 기준 시총은 1조4200억원으로 지난해 연초(3조5600억원) 대비 60.1%(2조1400억원) 급감했다.

수주 약세 등으로 적자에 시달리면서 투자자들이 등을 돌린 셈이다. 더욱이 올해도 불황 탈출은 힘들 것으로 전망돼 앞길은 더욱 어둡기만 하다.

유재훈 NH투자증권 연구원은 “2013년 시작된 과잉발주 영향이 지속되고 있어 주력선종인 석유화학제품 운반선 수요 부진이 단기간에 회복되기 어려워 보인다”며 “올해 수익성 개선을 위한 선별수주 전략으로 선회할 경우 수주물량 및 향후 매출 감소로 이어질 수밖에 없다”고 분석했다.

◆ 한진중공업, 유상증자 효과 ‘글쎄’

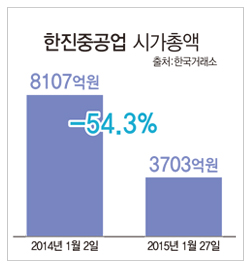

한진중공업 역시 유상증자 카드까지 꺼내들었지만 시총은 절반 아래로 쪼그라들었다.

한진중공업의 지난 27일 종가 기준 시가총액은 3703억원으로 지난해 연초(8107억원)와 비교해 54.3%(4404억원) 감소했다.

특히 한진중공업은 지난해 8월 29일 실시한 유상증자로 상장주식수가 3300만주 늘었지만 이같은 시총 감소세를 막지는 못했다.

누적 적자로 인한 자본 손실과 재무구조 악화를 막기 위해 유상증자를 단행했지만 증자 이후 이익 회복 속도가 더디거나 잇달라 손실이 발생하면서 증자 효과는 반감된 것으로 분석됐다.