국민·신한·하나·우리·농협, 2019년 ‘10조원’ 벌어

저금리·대출 규제에도 이자이익 방어 성공

이자이익 한계 임박…“비이자이익 확대 속도 내야”

5대 은행이 10조원 가량의 순이익을 거두는 등 실적 상승세를 이어가고 있다. 경영 여건이 불리해지고 있는 상황에서도 은행들은 이자이익과 비이자이익이 모두 증가하며 끄덕없는 모습을 보여주고 있다.

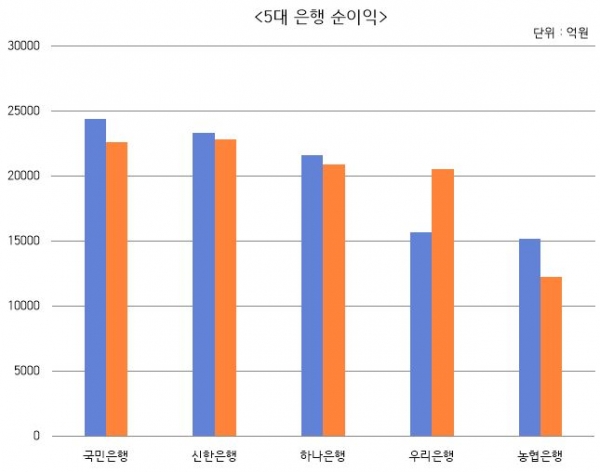

KB국민·신한·하나·우리·NH농협은행이 지난해 벌어들인 순이익은 10조39억원인 것으로 나타났다. 2018년 기준 5대 은행의 총 순이익이 9조8977억원이었던 점을 고려하면 1.8%(1062억원) 증가한 셈이다.

5대 은행 중 리딩뱅크 자리를 차지한 곳은 KB국민은행으로, 지난해 2조4391억원의 순이익을 거둬들였다. 이는 2018년(2조2592억원) 대비 8.0%(1799억원) 증가한 수준이다. 국민은행 다음으론 신한은행의 순이익이 2조3292억원으로 높았다. 신한은행은 2018년(2조2790억원)보다 2.2%(502억원) 증가하는 데 그쳤다.

하나은행은 지난해 기준, 2018년(2조859억원)보다 3.4%(706억원) 증가한 2조1565억원의 순이익을 달성하며 최대 실적을 거뒀다고 설명했다. NH농협은행의 성장세도 두드러졌다. 농협은행의 지난해 순이익은 1조5171억원으로 2018년(1조2226억원) 대비 24.1%(2945억원) 증가했다. 2018년 최초로 순이익 1조원을 돌파한 데 이어 지난해에도 가파른 성장세를 보여준 것이다.

지난해 은행체제에서 지주체제로 전환한 우리은행만 유일하게 순이익이 감소했다. 2018년(2조510억원) 대비 23.9%(4890억원) 감소한 1조5620억원의 순이익을 거둔 것으로 나타났다. 그룹 전체 순이익은 1조9041억원이었는데 우리금융그룹은 지주 전환에 따른 회계상 순이익 감소분 1344억원을 포함하면 2조원이 넘는 순이익을 거둔 셈이라고 설명했다.

금융권에서는 은행들이 예상을 꺾고 호실적을 이어갔다고 평가하고 있다. 당초 지난해 기준금리가 두 차례나 인하되고 대출 규제가 강화되면서 은행권의 실적 상승세도 새로운 국면을 맞이할 것이라는 분석이 많았다.

한국은행은 지난해 7월과 10월 기준금리를 0.25%p씩 총 0.50%p 인하했다. 이에 따라 1.75%였던 기준금리는 1.25%로 떨어지며 최저점을 찍었다. 당연히 기준금리가 하락하자 시장금리 역시 타격을 받았고 은행들은 예대마진 축소가 불가피한 상황을 직면해야 했다.

아울러 대출 규제도 강화됐다. 정부는 천정부지로 치솟는 집값을 잡기 위해 부동산 대책 방안을 내놓은 것은 물론, 올해부터는 신(新)예대율 규제까지 새롭게 적용하도록 했다. 예대율은 예금 잔액 대비 대출 잔액으로 은행들은 예대율을 100% 이내로 관리해야 한다. 올해부터는 대출 잔액을 계산할 때, 가계대출 가중치는 15% 높이고 기업대출 가중치는 15% 내린 신예대율 규제가 적용됐다. 가계대출은 줄이고 기업대출은 늘리기 위한 조치인 셈이다. 신예대율 규제로 은행권은 예금 잔액을 높이거나, 가계대출을 줄이는 방안을 강구해야 했다.

이 같은 분위기에 예대마진 축소가 예상되면서 이자이익이 감소할 것으로 점쳐졌으나 우려와 달리 은행들은 이자이익 방어에 성공했다. 5대 은행이 지난해 벌어들인 이자이익은 국민은행이 6조3638억원, 신한은행이 5조8717억원, 하나은행 5조4140억원, 우리은행 5조3170억원, 농협은행 5조1672억원으로 총 28조1337억원이었다. 이자이익이 감소하기는 커녕 총 27조4963억원이었던 2018년보다 2.3%(6374억원) 증가한 것이다.

이자이익뿐 아니라 비이자이익도 함께 증가했다. 지난해 기준, 5대 은행의 비이자이익은 국민은행이 1조1333억원으로 가장 많았고 우리은행 8880억원, 하나은행 8864억원, 신한은행 8853억원, 농협은행 4240억원이었다. 총합은 4조2170억원으로 이자이익에 비하면 미미한 수준이지만, 비이자이익도 꾸준히 증가하고 있는 추세다. 총 3조9115억원의 비이자이익이 발생했던 2018년과 비교하면 7.8%(3055억원)가 늘어난 것을 확인할 수 있다.

앞으로 은행들은 비이자이익 확대에 더욱 집중해야 할 것으로 분석된다. 이자이익의 증가와는 반대로 대표적인 수익성 지표인 순이자마진(NIM)은 하락세로 돌아섰기 때문이다.

지난해 말 기준, 국민은행 NIM은 지난 3분기(1.67%)보다 하락한 1.61%를 기록했으며 같은 기간 신한은행의 NIM도 1.53%에서 1.46%로 떨어졌다. 하나은행의 NIM은 지난해 3분기 1.47%에서 지난해 말 1.41%까지 떨어졌으며 우리은행 NIM도 1.40%에서 1.37%로 하락한 것으로 나타났다. 농협은행 NIM은 지난해 3분기 1.74%에서 4분기 1.52%까지 크게 떨어졌다.

특히 최근 강력한 전염성으로 경제 불확실성을 키우고 있는 ‘코로나19’가 등장하면서 기준금리 추가 인하 가능성이 높아짐에 따라 한동안 은행들의 NIM 회복은 쉽지 않을 것으로 점쳐지고 있다.

이대기 한국금융연구원 선임연구위원은 지난 9일 ‘2020년 은행산업의 경영환경과 주요과제’ 보고서에서 은행들의 수익구조 개선이 필요하다고 분석했다.

이대기 연구위원은 “은행은 경영전략 수립 시 자산성장성보다 이익성장성에 초점을 맞춤으로써 수익구조를 개선하고 수익구조의 균형을 도모할 필요가 있다”며 “총이익 중 비이자이익 비중이 12% 정도에 불과해 이자이익에 크게 의존하는 ‘수익구조상의 한계’가 지속되고 있다”고 설명했다.

이어 “국내은행의 비이자이익 비중 및 수익률이 글로벌 은행에 비해 낮은 이유는 자산성장 중심의 영업관행에 주로 기인한다”며 “소비자 보호에 기반한 판매 중심의 영업문화를 정착시켜 수수료수익을 확대하고 교차판매, 현금관리, 자산관리 등 질적으로 향상된 서비스를 제공함으로써 비이자이익을 획득하는 수익성제고형 경영전략을 추진할 필요가 있다”고 밝혔다.

파이낸셜투데이 임정희 기자