‘선구자’ 되려다 ‘낙오자’ 전락한 현실

신창재 교보생명 회장이 ‘야심작’으로 내 놓은 인터넷 전문 생명보험사 ‘교보라이프플래닛생명보험’이 벼랑 끝에 서 있다.

그 유래를 찾아볼 수 없는 기록적인 ‘마이너스’ 영업이익률을 보이며 사업의 근본인 수익 자체가 안 나오고 있다. 거꾸로 새로운 계약 유치는 ‘역대급’ 최저수준으로 영업 자체가 꽉 막힌 상황.

이 때문에 ‘신중한 경영자’로 대표되는 신 회장이지만 교보라이프플래닛생명보험은 ‘판단 미스’였다는 평이 나온다.

15일 금융감독원 금융통계정보시스템에 공개된 생명보험사 경영정보를 분석한 결과, 교보라이프플래닛생명보험의 올해 상반기 영업이익률은 –337.91%를 기록했다. 무려 –1296.57%에 달했던 지난해 같은기간 보다는 상황이 나아진 것이 다행이라면 다행이지만 여전히 ‘말도 안 되는’ 최악의 성적에 머물고 있다.

최근 생명보험사들 대부분이 사업에 고전을 겪고 있는 시기인 것은 사실이다. 하지만 올해를 기점으로 대부분 수익성을 회복하고 있다. 소위 지난해를 기점으로 ‘바닥을 쳤고’ 올해부터는 상승세를 보이고 있다는 의미다.

실제로 올해 상반기 국내 생보사 16곳 전체의 평균 영업이익률은 3.81%로 지난해 연간 영업이익률 3.20% 대비 0.61%포인트 상승했다. 올해 상반기 ‘마이너스’ 영업이익률을 기록한 곳은 교보라이프플래닛생명보험과 현대라이프생명뿐이다.

현대라이프생명도 마이너스를 기록했다고는 하지만 –6.40%에 불과하다. 교보라이프플래닛생명보험이 기록하고 있는 마이너스 300% 대의 영업이익률은 생보업계의 ‘역사’를 통틀어도 찾기 힘든 수치다. 최근 5개 회계연도 간 특정 생보사가 기록했던 최악의 영업이익률은 KDB생명보험이 2011년 회계연도에 기록했던 –10.28%다.

교보라이프플래닛생명보험 관계자는 이같은 저조한 수익성에 대해 “보험은 대표적인 장기산업”이라며 “사업을 확장하고 투자를 늘려 가는 상황에서 수익성이 마이너스가 나오는 것은 당연한 것”이라고 설명했다.

이어 신 회장 역시 교보라이프플래닛생명보험의 인터넷전문보험 사업을 계속 확대해 나가겠다는 의지를 가지고 있으며 기대감을 꺾고 있지 않다고 전했다.

같은 관계자는 “신 회장도 스스로 당장의 순이익을 보고 하는 사업이라고 밝혔다”며 “향후 인터넷 보험이 대세가 될 것으로 보기 때문에 당장 속도는 나지 않겠지만 결국 추세가 바뀌면 수익성도 개선될 것으로 기대하고 있다”고 전했다.

◆마이너스의 손

교보라이프플래닛생명보험이 이처럼 ‘기록적인’ 손실을 보고 있는 이유는 특별하거나 복잡한 문제가 아니다. 말 그대로 영업을 못하고 있는 까닭이다.

교보라이프플래닛생명보험의 올해 상반기 보험손익은 76억원 적자를 봤다. 이 기간 교보라이프플래닛생명보험의 보험영업수익은 40억원에 불과했다. 이같은 영업수익은 당연히(?) 생보업계 최저 수준. IBK연금보험이 그 다음으로 보험영업수익이 적었다고는 하지만 그 액수는 2765억원으로 교보라이프플래닛생명보험과는 천양지차였다.

반면 교보라이프플래닛생명보험이 올해 상반기 보험영업에 쏟아 부은 비용은 116억원. 40억원을 버는 동안 100억원이 넘는 비용을 지출했으니 적자가 나는 것은 당연지사였다. 물론 이같은 영업비 역시 생보업계에서 가장 적은 수준이다. 이 역시 IBK연금보험이 교보라이프플래닛생명보험 다음으로 적었는데, 액수는 927억원이었다.

일면으로 보면 교보라이프플래닛생명보험이 아직 업계 ‘신입생’인 탓에 아직 사업 규모가 작은 것으로 볼 수도 있다. 하지만 교보라이프플래닛생명보험 다음으로 수익 규모가 작은 IBK연금보험과만 비교해 봐도 교보라이프플래닛생명보험의 사업성이 얼마나 떨어지는 상황인지 알 수 있다. 교보라이프플래닛생명보험의 올해 상반기 보험영업수익은 IBK연금보험의 1/50도 안 되는 수준. 하지만 보험영업비용은 IBK연금보험의 1/8을 썼다.

보통 대기업이 새로운 시장에 진출하거나 계열사를 만들면 해당 사업의 조기 정착을 위해 손해를 감수하는 것은 당연하다. 이를 감안하더라도 교보라이프플래닛생명보험의 행보가 지나쳐 보이는 것은 사실.

더욱이 문제는 상황이 좀처럼 나아질 기미를 보이지 않고 있다는 점이다. 교보라이프플래닛생명보험이 올해 상반기 보험영업수익에서 기록한 손실은 지난해 같은기간에 기록했던 손실 74억원 보다 줄어들기는커녕 오히려 약간 증가했다. 특별한 반전이 없는 한 올해도 지난해 기록했던 연간 보험손익 손실 121억원과 비슷한 수준의 적자를 낼 것으로 예상된다.

◆고객 확보 안 돼

교보라이프플래닛생명보험의 ‘영업난’은 실제 계약 건수에서 확인된다. ‘인터넷보험’만을 전문으로 하는 첫 생보사로 발걸음을 뗀 지 얼마 되지 않았다는 점을 고려하더라도 고객 확보에 유난히 어려움을 겪고 있음이 숫자로 명확히 드러난다.

교보라이프플래닛생명보험의 올해 상반기 유치한 신계약은 3205건에 불과했다. 지난해 신계약은 2969건. 이와 비교하면 올해 들어 6개월 만에 전년 연간 신계약 건수를 돌파할 정도로 성장세를 보였다고 평가할 수도 있지만, 그만큼 기존 계약 유치가 적었다고 보는 분석이 맞다. 즉, ‘기저효과’에 불과하다는 것이다.

실제로 올해 상반기 신계약이 1만건은 물론, 2만건에도 미치지 못한 생보사는 교보라이프플래닛생명보험이 유일하다. ‘연금 보험’만을 전문으로 다뤄 사업 영역 자체에 제한이 있는 IBK연금보험도 올해 상반기 2만2247건의 신계약을 유치했다. 그 위를 바라보면 격차는 더욱 벌어진다. 신계약이 적은 생보사부터 올라가 봐도 하나생명보험 7만8922건, 동부생명보험 8만5346건, ING생명보험 9만1308건 등으로 격차가 크다. 현재 교보라이프플래닛생명보험이 감히 넘보기엔 힘든 수치다.

보고도 믿기지 않는 영업이익률 ‘-300%’단순한 원인 ‘영업부진’…소비자의 외면

지난해 新계약 3천건 미만…기록적 부진

줄 돈 없으니 유동성만↑…통계 속 역설

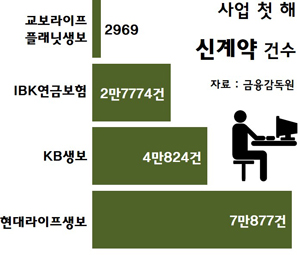

사업 2년차라는 ‘핑계’도 통하지 않는다. 교보라이프플래닛생명보험을 제외하고 가장 최근 생보업계에 뛰어든 IBK연금보험의 경우 2010년 7월 9일 사업 개시부터 첫 회계연도 말이었던 2011년 3월 31일까지 불과 3분기 만에 2만7774건의 신계약을 끌어 모았다.

그 전으로 올라가면 차이는 더 벌어진다. 2004년 4월 29일 사업을 시작했던 KB생명보험은 다음해인 2005년 3월 31일까지 사업 첫 해에만 4만824건의 신계약을 채결했다. 2003년 4월 17일 설립됐던 현대라이프생명보험도 그 다음해인 2004년 3월 31일까지 첫 사업연도에만 7만877건의 신계약을 유치했다.

이이를 기준으로 최근 생보시장에 발을 들여 놓았던 IBK연금보험과 KB생명보험, 현대라이프생명보험 등이 사업 첫 해에 올린 신계약 평균은 4만6491건. 2013년 9월 설립된 교보라이프플래닛생명보험이 그 해 3개월 동안 올린 신계약 444건에 지난해 신계약까지 합쳐도 고작 3413건에 그친다. 2000년대 이후 생보시장에 첫 걸음을 떼던 업체들의 사업 첫해 평균 신계약의 1/10도 안되는 기록이다.

이 때문에 교보라이프플래닛생명보험이 아직 사업 초기에 있고 새로운 시장 개척 단계여서 그 규모가 작은 것이라는 설명은 더욱 설득력을 잃는다. 그와 같은 상황을 예상하지 못하고 시장에 뛰어든 것도 아닌데 좀 심한 것 아니냐는 평이다.

이에 대해 교보라이프플래닛생명보험 관계자는 “인터넷보험은 전적으로 비대면 영업에 의존할 수밖에 없는 약점이 있다”며 “이 때문에 다른 생보사들에 비해 새로운 고객유치에 불리한 점이 있지만 향후 상황은 점차 나아질 것”이라고 말했다.

◆통계의 역설

그럼에도 기타 경영 건전성 지표들은 매우 우수한 것으로 평가된다. 하지만 이 역시 그 속내를 들여다보면 오히려 영업이 너무 안 돼서 나오는 ‘착시효과’에 불과했다.

교보라이프플래닛생명보험의 지난 6월 말 기준 지급여력(RBC)비율은 2863.77%에 달한다. 국내 17개 생보사의 평균 RBC비율은 293.31%다. 독보적인 생보업계 1위이자 교보라이프플래닛생명보험 다음으로 이 비율이 높았던 삼성생명도 344.24%에 그칠 정도. 말 그대로 ‘나올 수 없을’ 정도의 높은 수치다.

RBC비율은 보험회사가 보험가입자에게 보험금을 제 때 지급할 수 있는지를 나타내는 지표로 보험사가 얼마나 튼튼한가를 나타내는 기준 가운데 하나다. 말 그대로 이 비율이 높을수록 고객들에게 보험금을 잘 지급할 수 있다는 의미다.

이처럼 수치만 놓고 보면 교보라이프플래닛생명보험의 소위 ‘자본적정성’은 국내 생보업체들 가운데 가장 우수한 셈이다. 하지만 이같은 비율은 극도로 저조한 영업에 따라 발생한 역전현상 때문으로, ‘뻥튀기’에 불과하다. 속사정을 들여다보면 역전현상에 의한 ‘허수’라는 의미다.

RBC비율은 가용자본을 요구자본으로 나눠 산출된 수치다. 즉, 보험금을 지급하기 위해 보험사가 쓸 수 있는 자본의 규모를 표시한 것이다.

교보라이프플래닛생명보험의 RBC비율이 높은 것은 보험금 지급을 위해 준비해 둬야 할 금액 자체가 적기 때문이다. RBC비율을 산출할 때 기준이 되는 요구자본은 책임준비금 4%와 위험보험료의 3%를 합친 금액이다. 국내 17개 생보사의 평균 요구자본은 1조2730억원. 반면 교보라이프플래닛생명보험의 요구자본은 고작 9억원에 불과하다. 어차피 영업이 제대로 이뤄지고 있지 않다 보니 만약의 사태를 위해 준비해 둬야 할 자본도 별로 필요 없고, 이 때문에 RBC비율만 준수해 보이는 셈이다.

현금 동원 능력을 보여주는 유동성 지표에서도 마찬가지 현상이 나타난다. 교보라이프플래닛생명보험의 지난 6월 말 기준 유동성비율은 5만2482.14%. 이 역시 국내 17개 생보사 평균의 345.10%를 한참 웃도는 비정상적 수치다.

생보사의 유동성비율은 최근 해당 생보사가 지급해 온 보험금과 비교해 즉시 동원 가능한 현금의 규모가 얼마나 되는지를 표시해 주는 지표다. 즉, 이 비율이 높을수록 고객들에게 안정적으로 보험금을 지급해 줄 수 있다는 의미다.

교보라이프플래닛생명보험의 높은 유동성비율 역시 현금 동원 능력보다는 지지부진한 영업과 관련돼 있다. 교보라이프플래닛생명보험의 올 2분기 평균지급보험금은 고작 5900만원에 불과하다. 평균지급보험금은 최근 1년간 월평균 지급보험금의 3개월분 금액을 표시한 것으로, 이 역시 같은기간 국내 17개 생보사 평균 금액은 5777억원에 달한다. 결국, 교보라이프플래닛생명보험의 경우 영업실적이 저조하다 보니 지급하는 보험금도 적고, 이 때문에 발생한 기저효과에 현금 동원 능력만 뛰어나 보이는 역설적 현실이다.