‘치솟는 손해율’에 실손 포기 보험사↑…미래에셋생명, 3월부로 판매 중단

작년 3Q 기준 손해율 130%, 누적 적자 6.7조…두 차례 수술에도 적자 여전

‘보험료 대비 큰 혜택’ 부메랑 돼…일부 병원‧가입자 ‘과도한 비급여’도 원인

보험사, 보험료 20% 인상 결정…7월 출시 ‘4세대 실손’, 손해율 개선될까?

3800만명의 국민이 가입해 ‘제2의 건강보험’이라고 불리는 실손보험 판매를 중단하는 보험사가 늘어나고 있다. 손해율이 높아 ‘팔수록 적자’가 나기 때문이다. 실손보험을 판매하는 보험사도 갈수록 높아지는 손해율을 만회하기 위해 올해 보험료를 대폭 인상하거나 가입 문턱을 높이는 모습이다.

◆“팔수록 적자”…판매 포기하거나 보험료 인상

18일 업계에 따르면 미래에셋생명은 3월 들어 실손보험 판매를 중단했다. 또한 ‘4세대 실손보험’ 판매도 하지 않기로 했다. 이제 실손보험을 판매하는 생명보험사(이하 생보사)는 17곳 중 8곳, 손해보험사(이하 손보사)는 13곳 중 10곳으로 줄었다. 2011년 라이나생명을 시작으로 오렌지라이프, AIA생명, 푸본현대생명, KDB생명, DB생명 등이 실손보험 판매를 중단했다. 손보사 중에서는 AXA손보, 에이스손보, AIG손보가 실손보험을 팔지 않는다.

실손보험의 가입 심사 기준도 강화되고 있다. 손보사들은 일정 연령 이상의 실손보험 가입 희망자에 대해 방문 진단을 받도록 했다. 가입 희망자의 혈액, 혈압, 소변 등을 보험사가 직접 검사해 건강 상태를 확인하고, 가입 여부를 판단하겠다는 것이다. 삼성화재와 현대해상, 메리츠화재 DB손보 등은 61세 이상 고객이 실손보험 가입을 원할 경우 방문 진단을 받도록 했고, 흥국화재와 NH농협손보는 40세 이상, 한화손보와 롯데손보는 20세 이상에 방문 진단을 적용했다. 생보사들은 가입 제한 나이를 낮추는 추세다. 삼성생명은 60세에서 40세로 낮췄고, 한화생명은 65세에서 49세, 동양생명은 60세에서 50세로 하향 조정했다.

올해는 큰 폭의 보험료 인상이 결정됐다. 고용진 더불어민주당 의원에 따르면 2009년 9월까지 팔린 ‘구 실손보험’의 보험료는 올해 최대 21.5%, 이후 2017년 3월까지 판매된 ‘표준화 실손보험’의 보험료는 최대 23.9% 올랐다. 이는 최근 5년 내 최대 인상으로, 롯데손보가 가장 높은 보험료 인상률을 기록했다. 2017년 4월부터 판매된 소위 ‘착한 실손보험’ 보험료는 동결됐다.

보험료 인상폭은 20% 안팎이지만, 소비자들의 체감 수준은 이보다 더 클 것으로 보인다. ‘구 실손보험’은 5년, ‘표준화 실손보험’은 3년 주기로 보험료가 인상되는데, 이때 과거 인상분까지 모두 반영되기 때문이다. ‘구 실손보험’과 ‘표준화 실손보험’은 거의 매년 보험료를 인상해왔다. 업계에서는 이같은 부분을 모두 반영하면 소비자가 느끼는 보험료 인상폭은 50% 내외가 될 것으로 예상했다. 실제로 우체국보험의 구 실손보험 가입자 중에서 보험료가 100% 오른 사례도 있었다.

보험사들의 이같은 조치는 결국 손해율 때문이다. 실손보험은 자동차보험과 함께 대표적으로 손해율이 높은 보험상품으로, 보험연구원에 따르면 실손보험의 손해율은 2019년 134%로, 2016년 131.3% 이후 최고치를 기록했다. 작년 3분기 기준 위험손해율은 130%로, 2017년부터의 누적 적자액은 6조7233억원에 이른다. 지난해에는 코로나19로 인해 병원 이용이 줄어 손해율 상승이 다소 둔화하는 모습을 보였지만, 여전히 높은 수준인 것이다. 미래에샛생명의 경우 2017년 77.6%였던 실손보험 손해율은 2018년 82.3%, 2019년 95.7%로 해마다 상승해 2020년에는 100%에 거의 다다른 것으로 알려졌다.

◆두 차례 개편에도 손해율↑…상품 설계 잘못한 탓

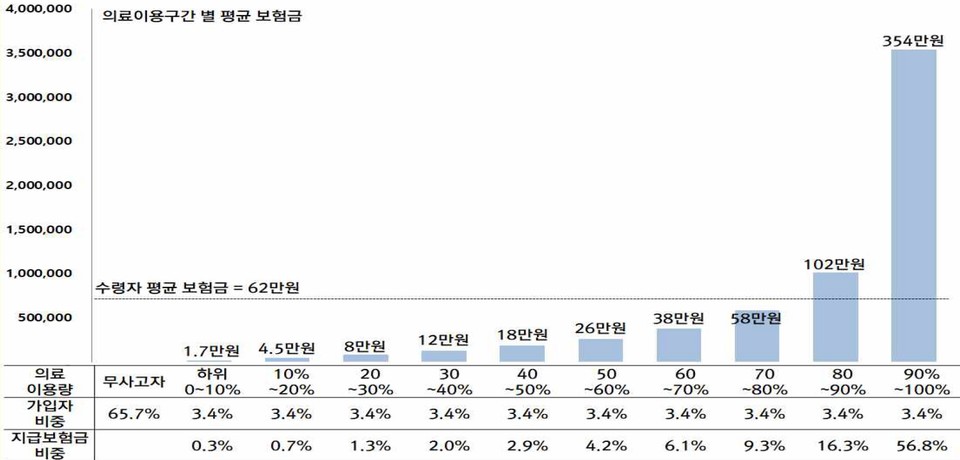

업계에서는 일부 가입자의 ‘의료 쇼핑’과 일부 의사들의 ‘비급여치료 중심의 과잉진료’가 실손보험의 손해율을 높이는 원인이라고 보고 있다. 급여치료는 나라에서 가격을 통제하기 때문에 이를 병원 마음대로 정할 수 없지만, 비급여치료는 병원에서 마음대로 가격을 정할 수 있어 같은 종류의 치료라고 해도 가격 차이가 천차만별이다. 금융당국에 따르면 2018년 기준 표준화 실손보험 가입자의 93.2%(무사고자 포함)는 1인 평균 62만원의 보험금을 받았는데, 의료이용량 상위 10%는 전체 보험금의 56.8%(1인 평균 354만원)를 받았다. 결국 일부의 과다‧과잉 의료 서비스 제공 및 이용이 전체 실손보험 가입자의 보험료 부담을 가중시키고, 보험사의 손해율을 높인다는 것이다.

병원의 불필요한 비급여치료가 원인일 수 있지만, 그것만이 원인이라고 할 수는 없다는 지적도 있다. 1999년 처음 출시돼 실손보험 가입자의 약 4분의 1에 해당하는 880만명이 가입한 구 실손보험은 병원비에 대해 자기부담금이 없거나 소액이다. 즉, 병원비의 거의 100% 보험금으로 받을 수 있는 것이다. 몸이 아프면 빨리 낫고 싶은 것이 사람 마음인데, 경제적인 부담 없이 효과 좋은 치료를 받을 수 있다면 그것을 선택하지 않는 것이 이상한 것이다. 게다가 실손보험은 그동안 자기부담금 비율과 공제액을 늘리고, 일부 비급여치료에 대해서는 특약으로 분리하는 등 두 차례의 상품 개편이 이뤄졌다. 모두 손해율을 낮춰 보험사의 이익을 더 키우기 위한 것이었다. 하지만 손해율은 여전히 높다. 결국 애초에 상품이 잘못 만들어진 것이다.

보험소비자단체 관계자는 “보험사가 상품을 개발할 때는 요율이나 예상 손해율에 따른 적정 보험료 수준, 보장 한도 등을 다 감안해서 출시했을 텐데, 자기들의 예상에서 벗어났다고 해서 그 원인을 일부 보험 소비자나 의료계에 돌리는 것은 적절하지 않다”며 “또한 건강보험 보장 확대로 과거 비급여였던 부분이 급여로 포함된 부분이 있는 만큼 보험사의 손해가 줄어든 부분도 있다”고 지적했다.

◆보험료 할인‧할증하는 ‘4세대 실손보험’ 7월 출시…손해율 개선될까?

계속 높아지는 손해율에 금융당국은 다시 한번 실손보험에 칼을 댔다. 오는 7월 출시 예정인 ‘4세대 실손보험’은 보험료 할인‧할증이 핵심이다. 또한 비급여치료 보장은 별도의 특약으로 분리되고, 자기부담금과 공제액도 늘어난다. 금융당국은 이를 통해 병원 이용이 적은 보험 소비자들의 보험료 부담은 낮추고, 병원 이용이나 비급여치료 이용이 많은 보험 소비자에게는 더 많은 보험료를 걷음으로써 보험사의 손해율을 개선할 수 있을 것으로 보고 있다.

하지만 이것이 보험사의 실손보험 개선에 도움이 될 수 있을지는 미지수다. 일단 기존 실손보험에는 이 내용이 적용되지 않는다. 이와 함께 금융당국은 ‘4세대 실손보험’에 대해 보장 범위와 한도는 기존과 유사하다고 했지만, 주계약에서 급여치료만 보장하고 비급여치료는 별도 특약에 가입해야 하며, 자기부담금과 공제액이 늘어났기 때문에 사실상 보장 범위와 한도가 줄어든 것이나 다름없다.

또한 금융당국은 ‘4세대 실손보험’의 보험료가 ‘구 실손보험’ 대비 약 70%, ‘표준화 실손보험’는 약 50%, ‘착한 실손보험’ 약 10% 정도 줄어들 것으로 예상했지만, 보험료 할인‧할증 적용 시점이 상품 출시 3년 후부터고, 그동안 보험료가 오를 것이라는 점에서 보험료 감소 효과는 그리 크지 않을 수 있다.

따라서 소비자들이 ‘4세대 실손보험’으로 갈아탈 여지는 그렇게 많지 않다. 의료 이용이 많거나 나이가 들수록 병원에 갈 일이 잦아진다는 점에서 보면 다소 보험료 부담이 있더라도 기존 실손보험을 유지하는 것이 더 유리할 수도 있다. 만약 보험료 부담이 너무 커 4세대 실손보험으로 갈아타기를 바란다면 나이와 병력 등에 따라 가입이 거절될 수 있으니 기존 계약을 해지하기 전에 가입 가능 여부를 확인할 필요가 있다.

한편, 업계에서는 기존 실손보험 가입자의 ‘착한 실손보험’ 전환을 유도하는 동시에 실손보험 판매 시 인보험 상품을 묶어서 판매하도록 독려하고 있다. 실손보험만 팔아서는 손해율만 높아지니, 다른 상품을 패키지로 판매해 손해율 상승을 만회하려는 것이다.

업계 관계자는 “실손보험 손해율이 높으니까 이를 완충하는 차원에서 건강보험상품을 함께 팔도록 독려하고 있다. 설계사 입장에서도 보험료가 얼마 안 되는 실손보험만 팔아서는 수수료가 적기 때문에 패키지로 묶어서 파는 추세”라며 “구 실손보험이나 표준화 실손보험 가입자가 착한 실손보험으로 전환하도록 하는 노력도 함께 하고 있다”고 말했다.

파이낸셜투데이 김선재 기자