생활숙박시설은 공중위생관리법상 숙박업뿐 아니라 실내에서 취사와 세탁 모두 할 수 있는 주거가 가능한 상품이에요

1998년 첫 등장 이후 여러 번의 법 개정 절차를 거치면서 일반 숙박업과 구분돼 법적지위를 얻게 됐습니다. 세부적으로는 취사시설 포함 여부에 따라 생활숙박시설과 일반숙박시설로 구분됩니다.

최근 들어서는 주거를 목적으로 생활숙박시설에 관심을 갖는 이들도 많아지고 있는 데요. 거주에 있어 아파트와 큰 차이가 없고 개별등기와 전입신고가 가능해 소유도 가능하기 때문이죠.

여기에 주택법이 아닌 건축법이 적용돼 청약통장과 지역 구분이 필요 없어 절차가 까다롭지 않은 점도 한몫했습니다.

또 아파트에서는 좀처럼 만나기 힘든 풀퍼니시드(Full-furnished) 인테리어가 제공됩니다. 생활에 필요한 가구 및 가전기기 등이 기본으로 설치된다는 얘기입니다.

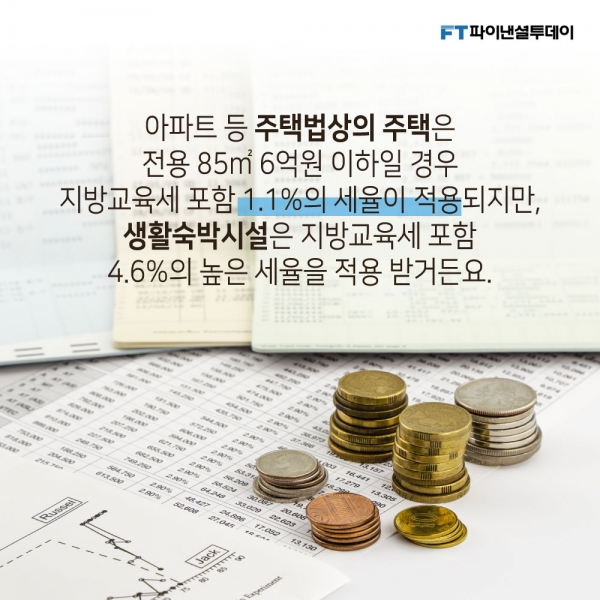

그러나 옥석가리기가 필요합니다. 취득세가 아파트보다 4배 이상 비싸고, 전용률은 낮습니다. 아파트 등 주택법상의 주택은 전용 85㎡ 6억원 이하일 경우 지방교육세 포함 1.1%의 세율이 적용되지만, 생활숙박시설은 지방교육세 포함 4.6%의 높은 세율을 적용 받거든요.

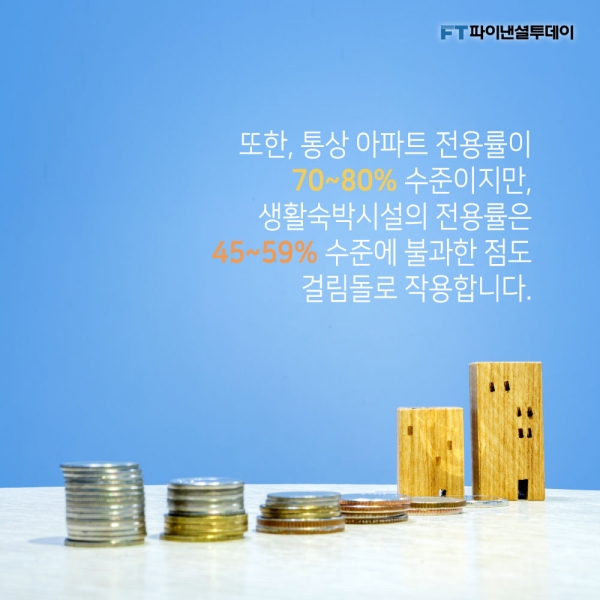

또 통상 아파트 전용률이 70~80% 수준이지만, 생활숙박시설의 전용률은 45~59% 수준에 불과한 점도 걸림돌로 작용합니다.

숙박시설로 구분되다보니 주차 공간 역시 아파트의 33%만 확보해도 허가가 가능, 주차 공간이 협소한 점도 큰 단점이죠.

이처럼 장·단점이 확실한 생활숙박시설인 만큼 투자에 나선다면 신중을 기해야 될 것으로 보입니다. 주로 상업·관광지에 위치한 특성상 제한적인 활용도로 인해 낭패 보기 십상이거든요.

아파트 청약과 대출 규제가 심해지고 있는 지금 생활숙박시설 등 새로운 투자처가 급증하고 있습니다. 현명한 투자자라면 무작정 행동에 나서는 것보단 타당성을 충분히 따져볼 필요가 있어 보입니다.

파이낸셜투데이 한종해 기자, 안혜림 디자이너