“쉬운 것부터 차근차근 알고 신청 합시다”

연말이 되면 각 회사들은 연말정산을 신청합니다. 연말정산이란 매월 원천징수를 받는 근로 소득자에 대하여, 급여의 지급자인 원천징수의무자가 정당하게 계산된 당해 연도의 소득세액과 이미 원천징수한 세금의 합계액을 대조하여 과부족이 생겼을 경우, 그 과부족에 해당하는 금액을 연말에 정산·조정하는 것을 말합니다. 쉽게 말해 이미 원천징수한 세금이 많으면 돌려받는 것이고 적다면 추가로 내는 것입니다. 사회초년생은 물론이고 매년 신청했던 기존 근로소득자들에게도 쉽지 않은 부분이기에 올해 바뀐 제도 및 많이 돌려받는 방법을 쉽게 정리해 드리겠습니다.

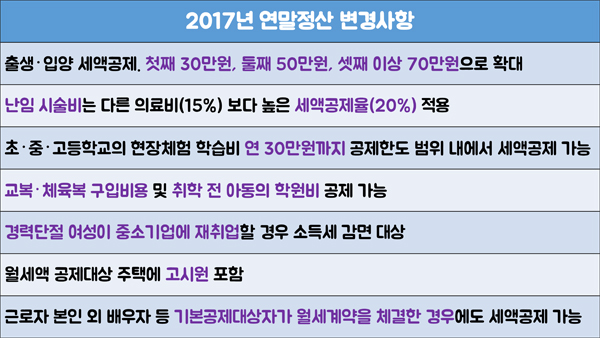

이 중 하나만 짚어 본다면 난임 시술비 공제입니다. 왜냐하면 17년 난입 시술비 공제는 다른 의료비보다 높은 세액 공제율을 적용받는데 간소화 서비스에서는 의료비 중에서 난입 시술비를 별도의 구분 없이 일괄 공제(15%)하기 때문에 관련서류를 따로 회사에 제출해야합니다.

그렇다면 쉽게 적용할 수 있는 것들부터 짚어드리겠습니다.

1. 신용카드와 체크카드를 잘 활용하라

체크카드의 공제율은 30%로써 신용카드 공제율(15%) 보다 높습니다. 이 때문에 체크카드를 이용하라는 이야기를 많이 들었을 것입니다. 하지만 카드 공제는 연소득의 25% 초과금액부터 가능한데요, 25%까지는 공제율은 적지만, 할인· 포인트 혜택이 좋은 신용카드를 사용하고, 25% 추가분은 체크카드를 사용하는 게 훨씬 더 유리합니다.

만약 맞벌이 가정이라면 두 명 중 소득이 적은 사람의 카드로 사용하는 것이 연소득의 25%를 초과 시키는 것이 유리합니다. 그러나 신용카드 등으로 사용한 금액 중 보험료, 교육비, 기부금, 세액공제를 적용받은 월세액, 신차구입비용은 소득공제가 되지 않음을 유의하셔야합니다.

2. 현금영수증을 잘 활용하라

요즘은 현금을 잘 사용하지 않습니다. 그래도 현금을 사용하게 된다면 현금영수증을 챙기는 것이 연말정산대비를 위해 필수입니다. 카드공제의 부족분인 연소득의 25%를 현금영수증에서 채울 수 있기 때문입니다. 공제율은 현금영수증도 체크카드와 마찬가지로 30%입니다. 때문에 카드사용과 병행하여 현금을 사용할 경우 현금 영수증을 꼭 발행받는 것이 좋습니다.

3. 금융상품을 잘 활용하라

절세 혜택이 있는 대표적인 금융상품은 주택청약저축상품과 연금저축상품입니다. 우선 무주택 세대주일 경우 주택청약저축을 가입하는 것이 유리합니다. 연 240만원 한도 내에서 납부금액의 40%인 최대 96만원까지 소득공제를 받을 수 있기 때문입니다. 연금저축은 연간 납부액 400만원까지 16.5%(연 소득이 5500만원 이상일 경우 13.2%)를 세액공제해줍니다. 또 개인형 퇴직연금인 IRP의 경우 합산 700만원까지 16.5%의 세율로 세액공제가 가능합니다. 기본적 재테크에 세액공제까지 가능하니 두 마리 토끼를 한번에 잡을 수 있는 좋은 방안입니다.

이에 인카금융서비스 명동지점 임미선 수석팀장은 “연금저축의 경우 은행, 보험사, 증권사에서 가입이 가능하지만 본인의 투자성향과 목적에 따라서 상품의 내용이 조금씩 다르므로 가입 전 전문가와의 상담이 꼭 필요하다”고 조언하였습니다.

이외에도 대중교통과 전통시장을 이용하는 것이나 보장성보험은 100만원까지만 공제가 가능하니 그 이상금액은 비과세 목적의 상품으로 접근하라는 것 등의 좋은 방안이 있습니다.

강은호 인카금융서비스 명동VIP재무설계센터 센터장. blueeuno2@naver.com