결손 기록중인 생보사 7곳 중 6곳이 중소업체… IFRS17 도입시 사업 유지 못할수도

[파이낸셜투데이=이일호 기자] 생명보험사들이 IFRS17 도입을 앞두고 재무건전성 확보에 열을 올리는 가운데 중소형 업체들은 도리어 돈을 까먹고 있어 우려의 목소리가 커지고 있다.

14일 생명보험협회 월간 통계자료에 따르면 지난 6월 말 기준 국내 25개 생보사의 이익잉여금은 31조4549억원으로 올해 1월 말(29조3302억원) 대비 7.2%(2조1247억원) 증가했다. 생보사 중 18개사가 잉여금을 쌓은 반면 7개사는 결손금이 발생한 것으로 나타났다.

이익잉여금은 기업이 벌어들인 돈 가운데 사업비 등의 지출과 배당, 상여를 모두 제외하고 남은 돈을 뜻한다. 반면 결손금은 나간 돈이 벌어들인 돈보다 많아 발생한 손실이다.

생보사들이 이처럼 단시간 내에 잉여금을 쌓아나가는 이유는 2021년 도입될 IRFS17 대비 차원으로 풀이된다. 향후 내줘야 할 보험금 부채를 원가 대신 시가로 평가하는 IFRS17에 따라 고금리 시대 팔았던 저축성 보험의 재무제표 상 이자 비용이 크게 늘어나게 돼 보험사 재무 상황에 부정적 영향을 끼치게 된다.

이에 따라 생보사들의 준비금 확보는 필수다. 보험업계에 따르면 지난해 생보사 운용자산이익률이 연 3.96%였는데, 이보다 높은 확정금리 상품 판매비중이 40~50%에 달한다. 시중에서 팔리는 상품의 이익률보다 확정금리가 높은 상품은 그만큼의 차이를 준비금으로 메울 필요가 있는 것이다.

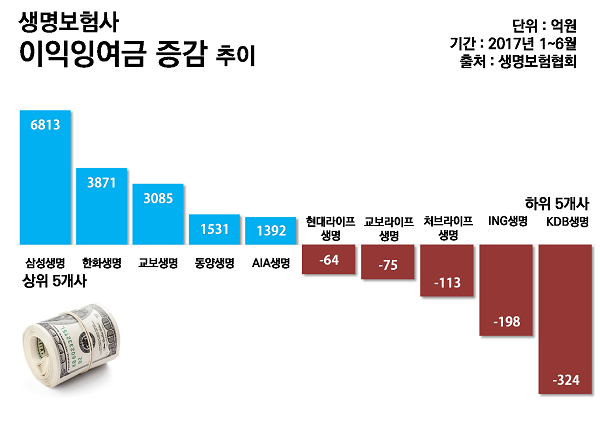

생보사들 가운데 5개월 내 누적 이익잉여금 상위 5개사는 삼성생명(6813억원)을 비롯해 한화생명(3871억원), 교보생명(3085억원), 동양생명(1531억원), AIA생명(1392억원)이다. 이들 가운데 AIA생명을 제외한 나머지 4개사는 업계 상위권을 차지하는 생보사들이다.

반면 결손을 기록한 곳중 ING생명을 제외한 4개사는 모두 중소형 생보사들이다. KDB생명(324억원)이 압도적 결손금을 기록했고 이어 ING생명(198억원), 처브라이프생명(113억원), 교보라이프플래닛(75억원), 현대라이프생명(64억원) 등이다. 이밖에 알리안츠생명과 하나생명이 결손을 기록했지만 양사는 지난 5개월간 결손금 폭을 줄여나갔다.

문제는 결손을 기록한 회사들이 올해 영업 부진을 겪고 있다는 점이다. 결손액이 큰 KDB생명은 올해 상반기 324억원의 당기순손실을 기록했고 처브라이프생명과 현대라이프생명, 교보라이프생명 또한 125억원, 90억원, 89억원 손실을 냈다. ING생명은 올해 상반기 1814억원 당기순이익을 올렸지만 잉여금에선 오히려 마이너스를 기록했다.

업계에선 이 같은 추세가 지속되면 향후 가용자본에 문제가 발생할 수 있다는 게 중론이다. 보험연구원에 따르면 2014년 말 기준 생명보험사 가용자본은 IFRS17 적용 전 67조원이지만 적용 후에는 22조원으로 떨어진다. 지급여력비율(RBC)도 현행 243%에도 새 기준이 적용되면 182%로 하락한다.

김해식 보험연구원 연구위원은 “IFRS17 시행은 원가로 기록되던 보험부채를 시가로 평가함으로써 최초 적용 시 보험회사는 상당한 부채 증가를 피할 수 없을 것으로 예상된다”고 밝혔다.

생보사들의 재무건전성이 떨어질수록 IFRS17에 대한 공포도 커질 전망이다. 업계 내에선 이미 재무건전성 확보를 위해 구조조정을 벌이는 등 두 팔을 걷어붙이고 나섰다. 현대라이프생명은 만 56세 이상 직원을 대상으로 임금피크제 도입을 준비 중이고, KDB생명도 지난 7월부터 희망퇴직을 지원받고 있는 것으로 알려졌다. 흥국생명은 140여곳에 달하는 지점을 80개까지 축소 개편하기로 했다.

대형 보험사들 또한 추가적인 자본 확충에 나서고 있다. 지난 6월 교보생명이 5억 달러(약 5670억원) 규모 해외 신종자본증권을 발행한 것을 비롯 한화생명과 흥국생명, 한화손해보험, NH농협생명, 하나생명 등 국내 주요 보험사들이 수백~수천억대 신종자본증권이나 후순위채 등을 발행하고 있다.