[파이낸셜투데이=이일호 기자] 지난달 31일, 한국은행이 기준금리를 유지하겠다고 발표했습니다. 이번 기준금리 동결은 지난해 6월 1.25%로 내려온 이후 1년 2개월째 지속 중입니다.

저금리 기조가 장기간 유지되면서 은행이자가 낮아지자 재테크에 대한 관심은 점차 커지고 있습니다.

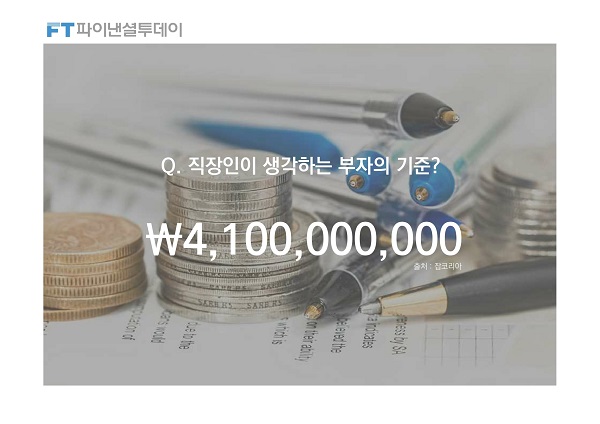

취업정보사이트 잡코리아가 남녀 직장인 729명을 대상으로 설문조사를 한 결과, 직장인이 생각하는 부자의 기준은 무려 ‘41억원’이라고 합니다.

반면 고용노동부가 발표한 2016년 근로자 평균연봉액은 3387만원입니다.

다소 투박하게 계산해보면 41억원을 모으기 위해 무려 121년 1개월 간 돈을 쓰지 않아야 한다는 말이 됩니다.

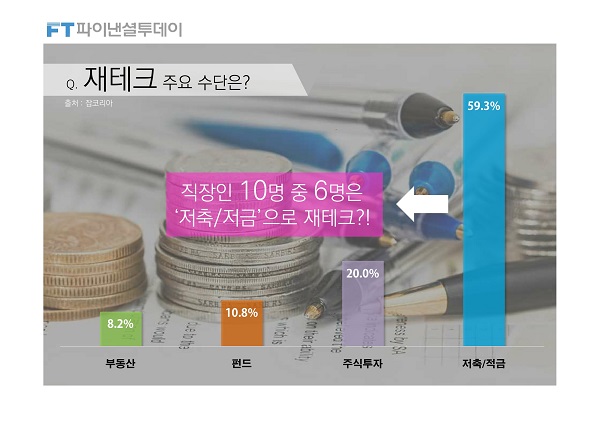

하지만 직장인 10명 중 6명은 여전히 저축과 적금으로만 재테크를 하고 있습니다.

주식투자와 펀드, 부동산 투자를 모두 합친 숫자보다도 예금, 적금이 1.5배나 높습니다.

수십년 전처럼 은행 이자가 7~8%라면 모를까, 현재 2%도 채 안되는 시중금리로는 은퇴 후 노후 생활을 유지하기 쉽지 않은 것이 현실입니다.

그래서 파이낸셜투데이가 준비했습니다. 1%대 저금리 시대, 노후를 준비할 수 있는 2가지 재테크 방법입니다.

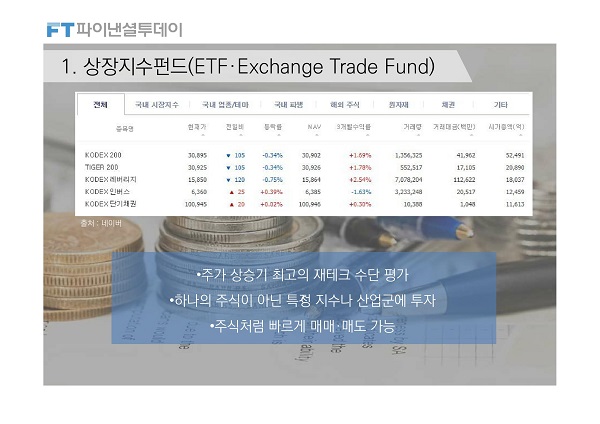

첫번째는 상장지수펀드(ETF·Exchange Trade Fund)입니다.

상장지수펀드는 특정 주가지수의 움직임에 따라 수익률이 결정되는 펀드입니다. 한국거래소에 상장된 종목을 묶어 실시간으로 거래가 가능합니다.

재테크 투자자들 사이에선 ETF가 요즘 같은 주가 상승기에 최고의 재테크 수단으로 꼽힙니다. 왜 그럴까요?

우선 수수료를 제외한 실질 수익률이 5~10%대로 예금이나 적금보다 높습니다.

또한 일반 펀드보다는 수수료가 낮으면서도 주식거래세가 면제돼 더 높은 수익을 기대할 수 있습니다.

주식처럼 즉각 매매가 가능하다는 점도 장점입니다.

물론 단점도 있습니다. 펀드 상품이기 때문에 원금이 보장되지 않는다는 점은 반드시 참고해야 합니다.

또 주식 시황을 따라가는 펀드라 주가가 떨어지면 손실이 발생할 여지가 있습니다. 주가 하락기에는 투자에 유의할 필요가 있습니다.

선물 등 파생상품에 투자해 지수보다 높은 수익을 추구하는 ‘레버리지ETF’ 상품은 하락장에서는 손실이 눈더미처럼 커질 수 있으니 주의하시기 바랍니다.

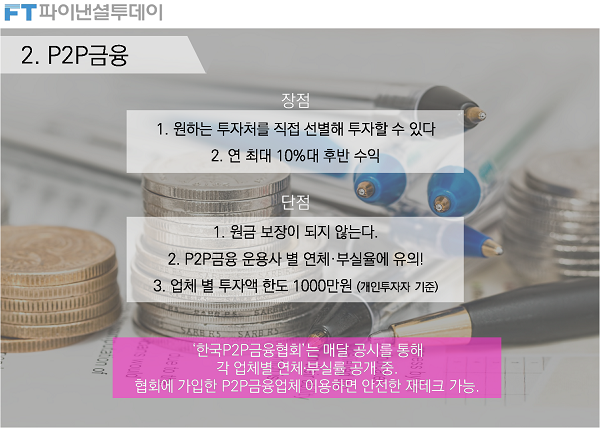

두번째는 P2P(개인간거래·Peer to Peer)금융입니다.

2000년대 처음 모습을 보인 다소 생소한 투자 방식이지만, 하나의 투자 상품에 여러 명의 개인이 모여서 투자한다고 보면 쉽습니다.

현재 국내 100여개 P2P업체에서 개인신용이나 부동산PF를 비롯해 홈쇼핑이나 클럽, 골동품 등 이색상품에도 투자가 가능합니다.

P2P금융 투자의 장점은 원하는 투자처를 직접 선별할 수 있다는 점입니다. 투자 상품의 구조와 상환 계획 등을 꼼꼼히 검토한 후 투자하는게 좋겠죠?

상품마다 다르지만 작게는 7~8%대부터 크게는 10%대 후반까지 수익을 거둘 수 있다는 것도 매력적입니다. 몇몇 P2P 투자상품은 판매가 시작된지 수십초 만에 완판되는 경우도 있었습니다.

물론 단점도 있습니다. P2P투자는 그 자체로 융자라 원금이 보장되지 않습니다. 투자한 상품에서 손해가 발생하면 그 손실은 고스란히 투자자에게 돌아옵니다.

P2P금융 운용사 별 연체·부실율 문제도 있습니다. 연체율과 부실율이 높으면 투자금 상환이 그만큼 어려워질 수 있다고 봐도 무방합니다.

업체 별 투자액 한도도 1000만원까지 제한되고 있습니다. 한 P2P업체가 마음에 들더라도 그곳에 1000만원을 넘게 투자할 수는 없다는 뜻입니다.

참고로 한국P2P금융협회는 매달 공시를 통해 각 업체별 연체율과 부실율 등 기초자료를 공개하고 있습니다. 협회에 가입한 P2P금융업체를 이용하면 안전한 재테크가 가능할 듯 합니다.

이상 100세 시대, 파이낸셜투데이가 추천하는 2가지 재테크 방법이었습니다.