지정학적 리스크에 ‘외국인 의존증’ 겹쳐… 글로벌 금리 이슈 등 변동성 예고

[파이낸셜투데이=이일호 기자] 2500대를 넘보던 유가증권시장(코스피) 지수가 최근 2340대까지 떨어지는 등 투자자들이 패닉 상태에 빠졌다. 외국인들이 한달 가까이 물량을 매도했기 때문인데 그 배경과 지속 여부에 투자자 관심이 점차 커지고 있다.

10일 장마감 기준 코스피 지수는 2359.47포인트로 전장 대비 8.92포인트 후퇴했다. 기관이 4451억원 매수하며 버텼지만 개인(-1630억원)과 외국인(-2971억원)의 매도세를 막기엔 역부족이었다. 사상 처음으로 8개월 연속 오름세를 기록한 직후임을 감안하면 최근 하락세는 더욱 극적이다.

지난달 중순부터 이어진 외국인 매도세가 최근 들어 더욱 강해지는 분위기다. 외국인 투자자들은 이달 들어서만 8500억원어치 주식을 팔아 치웠고, 그 가운데 절반 이상이 삼성전자와 SK하이닉스다.

최근 주가 하락은 북한발(發) 지정학적 리스크 탓이 크다. 북한의 괌 포위 사격 위협과 도널드 트럼프 미국 대통령의 ‘화염과 격노’ 발언에 따른 ‘한반도 8월 위기론’이 퍼지면서 코스피 지수가 내려앉고 있는 것이다. 여기에 최근 정부 8.2부동산대책과 세제 개편안 등도 주가 하락에 기름을 끼얹는 형국이다.

공원배 KB증권 연구원은 “최근 주식시장의 ‘공포지수’로 불리는 코스피200변동성지수(VKOSPI)가 지지선을 하회하는 저점(9.82포인트)를 기록했다”며 “북한 관련 지정학적 리스크 지속, 외국인 수급 공백 등으로 변동성은 확대되고 있는 추세”라고 설명했다.

전문가들은 여기에 더해 ‘코리아 디스카운트’(한국 주가 저평가)도 주가하락의 원인이라 보고 있다. 다시 말해 주가가 더 오를 여지가 있음에도 오르지 않고, 미국 증시가 하락하면 더 내려가는 경향성이 있다는 것이다.

한국투자증권은 이런 현상에 대해 ▲남북 대치상황 ▲낮은 경제성장률 ▲낮은 배당지표 ▲높은 낙관적 편향 ▲경기민감섹터 중심 산업구조와 높은 변동성 ▲불투명한 기업지배구조 등 6가지 이유를 들었다.

전문가들은 여기에 더해 국내 증시가 외국인 의존성이 강하다는 점 또한 코리아 디스카운트의 원인으로 짚고 있다. 국내 증시에서 30%를 차지하는 외국인의 동향에 따라 주식 시장이 쉽게 변동하는 환경이라는 것이다.

외국인들이 선물시장과 공매도 등을 활용해 주가를 좌우할 수 있는 반면 개인들은 이런 시스템을 거의 이용할 수 없다. 여기에 일일 거래대금의 45~50%를 차지하는 개인 투자자들의 단타 매매가 겹쳐 변성이 더욱 심해지게 될 수 있다.

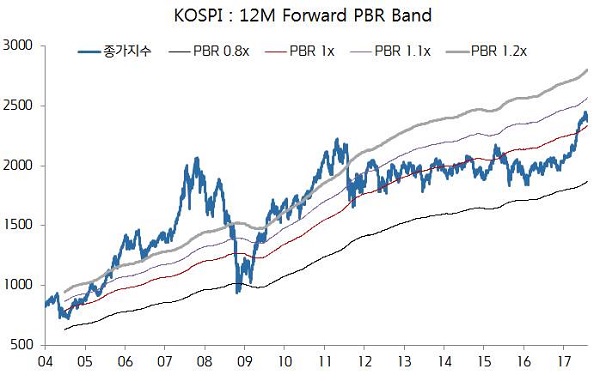

코리아 디스카운트를 잘 나타내주는 지표가 PBR밴드다. 주가를 주당순자산가치로 나눠 향후 12개월 예상치를 내는 PBR밴드는 미래 증시의 가치평가 지표로 사용된다.

홍춘욱 키움증권 이코노미스트는 “2014년 평균 PBR(1.1배)를 적용하면 코스피는 2600포인트 전후이며, PBR 1.0배를 적용해도 코스피는 2300대 후반”이라며 “현재 주가수준은 역사적으로도 낮은 수준이며 BPS 수준에도 미치지 못하고 있다”고 말했다.

코리아 디스카운트 현상은 못해도 9월까지는 이어질 전망이다. 한반도 정세 이슈가 지속되고 있고, 미국 부채한도와 트럼프 정책 의회 통과, 중앙은행 긴축 등의 이슈가 산적해있기 때문이다.

증권업계 관계자들은 또한 이번달 말에서 다음달까지 이어지는 잭슨홀 미팅과 ECB회의, 미국 중앙은행(Fed) FOMC 정례회의 등에 주목해야 한다고 입을 모았다. 이에 따라 다음달까지 글로벌 금리 변동과 양적완화 축소, 보유 자산 축소 정책 등이 논의될 예정이다. 증시 변동성 이슈가 산적해있는 상황이다.

일각에선 외국인 순매도 흐름이 길지 않을 것이란 분석도 나오고 있다. 과거 외국인 투자자들이 연속 순매수를 하다가 차익실현을 한 기간이 통상 1개월 수준이었기 때문이다.

조연주 NH투자증권 연구원은 “과거 외국인 투자자들의 연속 순매수가 길었을 경우 오히려 차익실현 기간이 짧은 것으로 나타났으며 7개월 연속 순매수했을 경우 평균적으로 한달 정도의 차익실현을 보였다는 점에서 이번 외국인 순매도 흐름이 길지 않을 것”이라고 설명했다.

그는 “외국인 순매수가 재차 유입될 것을 감안한다면 여전히 외국인 선호 업종을 매수하는 전략이 유효하다"며 "과거 외국인 순매수 상위 업종 가운데 3분기와 4분기 순이익 컨센서스가 1개월 전 대비 상향 조정 중인 IT, 금융, 화학, 철강 업종이 긍정적”이라고 조언했다.