[파이낸셜투데이= ] 은행과 보험, 저축은행 등 대다수 금융업권은 대출 고객에서 취약차주 비중이 감소한 것과 달리 카드사는 저소득·저신용 차주가 증가한 것으로 나타났다.

가맹점수수료 인하로 수익성이 나빠져 카드론 등의 고금리 대출을 많이 늘린 탓이다.

최근 미국 연방준비제도(Fed·연준)의 추가 금리 인상으로 시장금리도 오르고 있어 관련 대출이 부실해질 가능성이 커졌다는 우려도 나온다.

25일 한국은행 금융안정보고서에 따르면 카드대출은 2013년 22조2000억원에서 2016년 29조5000억원으로 7조2000억원(32.5%) 증가했다. 이 가운데 장기대출인 카드론 비중은 같은 기간 73.7%에서 80.3%로 6.6%포인트 상승했다.

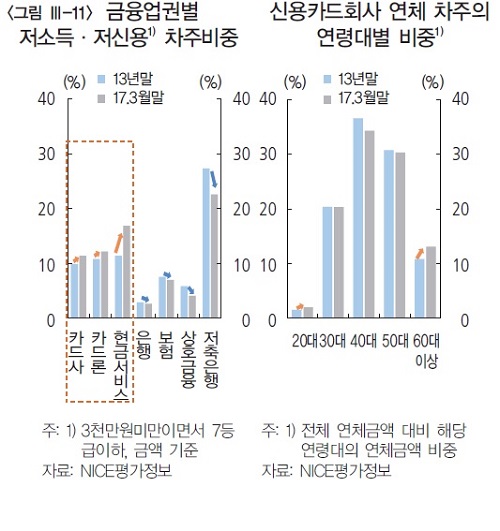

카드대출을 확대하는 과정에서 취약차주(저소득·저신용) 비중도 확대되고 있다. 2013년 9.9%에서 올해 1분기 11.4%로 1.5%포인트 뛰었다.

한은은 연 소득이 3000만원 미만이면서 신용등급이 7등급 이하인 대출자를 취약차주로 분류했다.

주목할 점은 타 업권은 리스크 관리를 강화하며 취약차주 비중이 일제히 하락했다는 점이다.

우량고객이 주로 찾는 은행은 저신용·저소득층이 거의 없지만 그마저도 2013년 2.9%에서 올해 1분기 2.6%로 취약차주 비중이 낮아졌다.

카드사와 같이 제2금융권으로 분류되는 상호금융과 저축은행, 보험사도 마찬가지다.

같은 기간 농협, 새마을금고 등의 상호금융은 취약차주 비중이 5.8%에서 4.1%, 보험사는 7.5%에서 7.0%로 하락했다.

저축은행의 취약차주 비중은 3월 말 현재 22.6%에 달해 금융업권 중에서 가장 높았다.취약차주의 비중은 월등히 높지만 2013년 27.3%에서 감소하는 추세다.

반면 카드사는 1~2개월 미만의 단기 대출인 현금서비스를 중심으로 취약차주 비중이 늘었다.

현금서비스 취약차주 비중은 11.4%에서 16.9%로 급등했고, 카드론도 10.8%에서 12.1%로 확대됐다.

현금서비스는 카드사가 미리 산출한 한도 내에서 별다른 신청이나 심사없이 돈을 빌릴 수 있어 급하게 돈이 필요한 경우 사용하는 사례가 잦다.

여기에 연체율도 오르고 있다.

타 업권에 비해 경기에 민감하게 반응하는 현금서비스 연체율이 지난 1분기 0.1%포인트 상승했고 연체의 지속성을 나타내는 연체전이율도 2016년 하반기 이후 상승세를 보이고 있다.

3월말 현재 카드론 연체율(2.2%)은 현금서비스(2.7%)보다는 낮지만 판매신용의 할부(0.5%)·일시불(0.8%) 연체율보다 3~4배 높은 수준이다.

또 연령별로 보면 소득이 감소할 가능성이 큰 60대 이상 고령층 차주의 연체금액 비중이 2013년 10.8%에서 지난 1분기 13.1%로 2.3%포인트 상승한 것으로 조사됐다.

한은 관계자는 “카드사들은 가맹점 수수료율 인하 등에 따른 수익성 저하 가능성에 대응해 고금리의 카드론 취급을 확대했다”며 "이 과정에서 취약차주 비중이 늘어남에 따라 카드사들이 금리 상승 시 자산건전성이 약화될 가능성이 있다"고 지적했다.

다만 “현시점에서 양호한 손실흡수력 및 감독당국의 리스크관리 강화 등으로 어느 정도의 금리 상승은 감내 가능하다”고 진단했다.

이와 관련 감독당국은 카드대출 실태조사를 강화하는 한편 2개 이상 신용카드회사의 카드론을 이용하는 다중채무자 대출에 대한 추가충당금적립률(30%)을 신설했다.

금융감독원 관계자는 “카드사 전반적인 자산 건전성은 크게 나빠지지 않았다"면서 "저신용자·다중채무자 등 부실위험이 높은 회원에 대한 카드론 취급 비중이 과도하게 확대되지 않도록 하는 등 리스크 관리를 강화할 필요가 있다”고 말했다.