[파이낸셜투데이=부광우 기자] KB금융지주의 현대증권 인수가 확정되면서 증권업계의 지각변동이 불가피할 것으로 보인다.

증권가에서는 KB투자증권이 미래에셋대우증권과 NH투자증권에 이어 빅3로 올라설 경우 투자은행(IB) 업무와 자산관리(WM) 분야에서 시너지 효과가 극대화될 것이라는 기대가 나오고 있다.

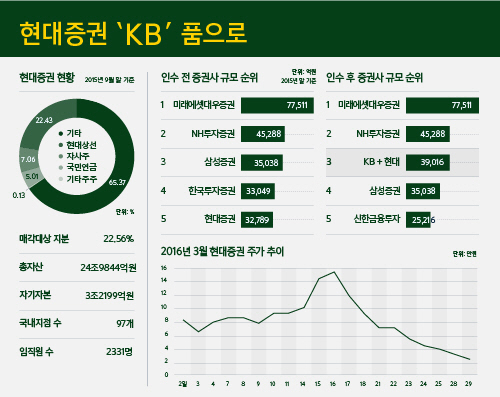

1일 현대그룹에 따르면 KB금융지주는 한국투자증권을 제치고 현대증권 인수 우선협상 대상자에 선정됐다.

대우증권과 통합하는 미래에셋증권에 이어 자기자본 6조원에 달하는 초대형 증권사를 꿈꿨던 한국투자증권은 고배를 마셨다. 지난해 말을 기준으로 미래에셋대우증권의 자기자본 규모는 7조7411억원, NH투자증권은 4조5288억원이다. 이어 KB투자증권과 현대증권이 통합할 경우 3조9016억원 규모의 증권사가 된다. 삼성증권(3조5038억원)은 4위로 밀려나고, 5위는 신한금융투자(2조5216억원)가 올라선다.

현대증권은 지난해 매출은 4조2672억원으로 전년 대비 61% 증가했다. 영업이익과 순이익은 각각 2976억원, 2796억원으로 1년 전보다 650%, 648% 증가했다. 현대증권은 자기자본이익률(ROE)이 8.9%로 높은 수준을 기록했지만 주가순자산비율(PBR)은 0.4배에 불과해 저평가돼 있다는 평을 받았다.

현대증권이 종합금융투자사업자 자격을 보유하고 있어 그동안 KB금융이 중점적으로 추진해 왔던 비은행 부문의 강화와 증권업계의 역할 확대도 기대할 수 있다. 그동안 현대증권은 투자은행(IB) 업무와 브로커리지(중개) 부문에서 안정적인 실적을 보여 왔다.

특히 최근 현대증권은 부동산 금융 등 신사업에도 성과를 보였다. 지난해 8월 일본 최대 쇼핑업체인 이온(AEON)그룹의 쇼핑몰 매각을 완료해 2년 만에 215억원의 수익을 거두기도 했다. 사실상 부동산 금융을 중심으로 사업 포트폴리오를 다각화해 수익성 개선 노력을 하고 있다는 점도 메리트다.

아울러 최근 KB투자증권이 자산관리 사업을 강화하기 위해 적극적으로 움직이고 있고, KB금융 역시 자산관리 원스톱 금융서비스를 위해 복합점포 확대를 중점적으로 추진해 왔다는 점에서 WM부문의 시너지 효과도 기대된다.

현대증권과 KB투자증권이 합병하면 상대적으로 지점수가 많은 현대증권을 토대로 자산관리(WM) 부문 강화에 나설 것으로 관측된다.