경영능력 시험대 오른 아들의 아들의 아들

박용만 두산그룹 회장이 그룹 회장직을 사퇴하고 박정원 현 ㈜두산 회장이 회장직을 승계한다. 박용만 회장은 지난 2일 열린 ㈜두산 이사회에서 “그룹회장직을 승계할 때가 됐다”며 차기 이사회 의장으로 박정원 회장을 천거했다. 두산그룹은 ㈜두산 이사회 의장이 두산그룹의 회장 직무를 맡고 있다. 박정원 회장은 오는 25일 열릴 예정인 주주총회에서 이사회 의장으로 정식 선임될 예정이다.

◆‘산 너머 산’

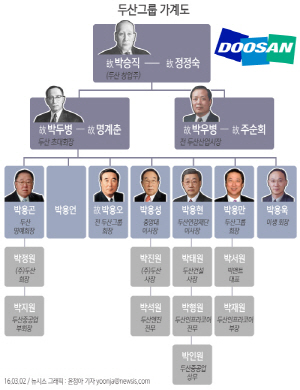

박정원 회장은 고(故) 박두병 회장의 맏손자이자 박용곤 두산 명예회장의 장남이다. 故 박두병 회장의 부친인 故 박승직 창업주부터 따지면 박정원 회장은 두산가 4세에 해당한다.

두산그룹의 효시는 故 박승직 창업주가 1896년 8월 1일 서울 종로4가에 문을 연 박승직상점이다. 이후 장남인 故 박두병 회장은 해방 직후인 1946년 ‘두산상회’로 상호를 바꿨고, 현재의 두산그룹을 일군 모태가 됐다. 1971년에는 전문경영인 체제를 도입해 故 정수창 전 대한상의회장이 그룹 경영을 맡았으며 10년 뒤 박용곤 명예회장이 회장에 취임하면서 3세 경영시대를 열었다. 이후에는 故 박용오(차남), 박용성(3남), 박용현(4남), 박용만(5남) 회장이 나이 순서대로 회장을 맡으면서 ‘박승직-박두병-박용곤’으로 연결된 승계에 이은 형제경영 시대를 열었다.

1981년 부임한 박용곤 명예회장은 1991년 故 정수창 회장에게 자리를 물려줬다가 2년 뒤 그룹 회장직에 복귀했으며 1996년 명예회장으로 추대됐다.

故 박용오 회장은 1997년부터 2004년까지 두산그룹을 이끌다가 2005년 박용성 회장에게 회장직을 넘겨줬다. 하지만 故 박용오 회장이 그룹 경영현황을 비방하는 투서를 제출하면서 ‘형제의 난’이 벌어졌고 박용성 회장은 2006년 횡령 및 비자금, 분식회계로 유죄를 받았다. 이후 두산은 전문경영인 체제로 바뀌어 유병택 부회장이 경영을 맡았으며 해당 기간 동안 그룹 회장직은 공석이었다. 오너일가의 치부를 공개한 故 박용오 회장은 이후 극심한 정신적 스트레스를 견디지 못해 2009년 11월 4일 자택에서 향년 72세의 나이로 자살했다.

2009년 두산그룹을 이끌게 된 박용현 회장은 2012년 박용만 회장에게 그룹 회장직을 넘겨줬으며 현재는 두산연강재단 이사장과 예술의전당 이사장, 중앙대학교 이사장 등을 맡고 있다.

2012년 4월 그룹 총수자리에 오른 박용만 회장은 2013년부터 대한상공회의소 회장을 맡아 왔으며 승계 이후에는 두산인프라코어 회장으로 복귀하게 된다. 2005년 두산산업개발, 두산중공업, 두산인프라코어 부회장에 차례로 오른 이래 11년만이다.

두산그룹은 현재 유동성 확보에 전력을 쏟고 있다. 박정원 회장의 과제도 이와 궤를 함께한다. 두산인프라코어 자회사인 두산밥캣의 연내 국내 상장을 성공적으로 마무리하고, 방산업체 두산DST 매각 작업을 마무리 해 재무구조를 개선해야 한다. 올해 시작되는 면세사업 안착이라는 숙제도 있다.

지난해 두산인프라코어의 영업이익은 전년 대비 94.9% 줄어든 274억원을 기록했다. 당기순이익은 8595억원의 손실로 적자전환했다. 두산인프라코어는 최근 전체 사무직을 대상으로 희망퇴직 신청을 받아 20대 사원급까지 포함, 약 700여명이 회사를 떠났다. 당시 두산인프라코어는 1~2년 차 직원들마저 구조조정 대상에 포함하면서 여론의 뭇매를 맞았다. ‘사람이 미래다’라는 두산의 대표 광고 카피 대신 ‘사람이 나가야 미래다’, ‘명퇴가 미래다’라는 비아냥까지 들려왔다.

◆명퇴가 미래다?

우선 박정원 회장은 두산인프라코어의 소형건설장비 자회사인 두산밥캣의 증시 상장을 위해 힘써야 한다. 2007년 두산으로 인수된 밥캣은 두산인프라코어 재무구조 악화의 주된 원인으로 지적돼 왔다. 현재 연내 한국 증시 상장을 목표로 주관사 선정 작업이 진행 중이다. 두산 측은 두산밥캣의 기업공개(IPO)를 통해 재무구조를 근본적으로 개선할 수 있을 것으로 기대하고 있다. 여기에 두산DST의 매각 작업까지 마무리되면 3조원 안팎의 자금 수혈이 가능해질 전망이다. 두산은 이미 지난 2일 MBK파트너스와 두산인프라코어 공작기계 사업부문 매각 협상을 마무리해 1조1308억원을 확보한 바 있다.

‘박승직-두병-용곤-정원’ 4세 경영시대 개막중후장대에 편중된 그룹사업, 소비재에 눈독

면세점 사업의 안착도 박정원 회장의 경영능력을 가늠할 잣대가 될 것으로 보인다. 두산은 중장비(두산중공업), 건설장비(두산인프라코어), 건설(두산건설) 등 중후장대 사업으로 현재의 규모에 이르렀다.

박용만 회장은 그룹 창업 100주년인 1996년 한국네슬레와 OB맥주, 버거킹, KFC 등 소비재 사업을 차례로 매각하고 두산중공업, 두산건설, 두산인프라코어 등을 사들이며 그룹 주력사업을 중공업으로 탈바꿈시켰다. 그동안 두산그룹 덩치는 5배 가까이 커졌다. 1996년 4조원대던 매출은 2008년 23조원대가 됐다.

하지만 두산의 중후장대 사업은 이제 거꾸로 그룹의 발목을 잡고 있다. 주요계열사들이 손실을 기록하는 동안 두산이 팔아넘긴 소비재 사업은 매출이 급성장하고 있다. 두산이 이번에 따낸 면세점 사업이 향후 두산의 앞날을 결정할 승부수로 평가되는 이유다. 올해 상반기 개장이 예정되어 있는 두산의 시내 면세점 사업이 성공적으로 안착할 경우 두산은 매년 수천억원의 현금이 유입되는 확실한 ‘캐시카우’를 보유하게 된다.

문제는 박정원 회장의 경영능력이다. 박정원 회장은 고려대 경영학과를 졸업하고 1985년 두산산업(현 ㈜두산글로넷BU)에 사원으로 입사한 뒤 지난 30여년 간 두산그룹의 변화와 성장에 기여해왔다. 2012년부터는 두산그룹 지주회사인 ㈜두산의 회장을 맡고 있으며 두산건설 회장, 두산베어스 구단주를 겸임하고 있다.

업계는 박정원 회장의 경영능력에 대해 의문을 표하고 있다. 박정원 회장이 맡았던 계열사마다 실적하락의 늪에 빠져들었기 때문이다.

박정원 회장이 본격적으로 경영에 참여하기 시작한 것은 1999년 ㈜두산상사BG의 대표이사를 맡으면서 부터다. ㈜두산상사BG는 박정원 회장 취임 후 급속도로 성장했다. 1998년 매출 1124억원, 영업이익 12억원에 불과했던 ㈜두산상사BG의 성적은 1999년 매출 2822억원, 영업이익 175억원으로 껑충 뛰어올랐다. 기업의 수익성을 나타내는 대표적 지표인 영업이익률은 기존 1.06%에서 6.20%로 6배 가까이 늘었다. 2000년에는 매출 3162억원에 영업이익 272억원, 영업이익률 8.60%를 거두는 등 지속적으로 성장했다.

재무구조 개선+먹거리 찾기, 과제 산적면세점 안착으로 위기의 두산 구해낼까?

하지만 성장세는 오래가지 못했다. 2001년에는 매출 3019억원을 올렸으나 영업손실 316억원으로 적자전환했으며 2002년에서 60억원의 손실을 기록하며 적자가 계속됐다. ▲2003년 매출 3211억원, 영업이익 106억원 ▲2004년 매출 3062억원, 영업이익 134억 ▲2005년 매출 2717억원, 영업이익 68억원으로 실적을 회복하기 했지만 3년 간 영업이익률이 2.50~4.38%에 머무는 등 과거 영광을 되찾지는 못했다.

◆사면초가 주요계열사

박정원 회장이 2005년 부회장으로 자리를 옮긴 그룹 주력계열사 두산산업개발(현 두산건설)도 상황은 비슷했다. 박정원 회장이 두산건설 회장에 취임한 2009년 두산건설의 매출은 2조3103억원, 영업이익은 1154억원이었으나 2010년 매출 2조4531억원, 영업이익 977억원으로 떨어지더니 급기야 2011년에는 매출 2조7833억원에 영업손실 2602억원을 기록하며 적자전환했다. 2012년에는 영업손실 4491억원에 달했으며 2013년과 2014년 다시 회복하는 듯 했으나 지난해 1669억원의 손실로 다시 적자전환했다.

박정원 회장이 이끌고 있는 ㈜두산은 지난해 1조7008억원의 당기순손실을 기록하며 적자전환했다. 영업이익은 2646억원으로 전년 대비 73.5% 급감했다.

<두산 ‘4세경영’ 발표 전 주가 급등 진실은?>

한국거래소가 두산 그룹 계열사에 대해 불공정 거래 조사에 착수했다.

거래소 시장감시 위원회는 지난 4일 “두산그룹 4세 경영 소식이 공식 보도되기도 전에 ㈜두산의 주가가 급등하고 거래량이 폭증했다”며 “미공개 정보를 이용했을 사능성을 파악해 심리 여부를 결정하겠다”고 밝혔다.

앞서 지난 2일 오후 2시부터 열린 두산그룹 이사회에서 박용만 회장은 박정원 ㈜두산 지주부문 회장을 차기 이사회 의장에 천거했다. 두산그룹이 이를 공식 발표한 시간은 오후 2시50분께. ㈜두산 주가는 이사회가 열리기 전인 오전부터 2%대 안팍의 오름세를 보이다가 오후에 들어서면서 4%대로 상승폭을 키운 뒤 이사회 도중인 2시20분쯤부터 수직 상승했다. 2일 두산의 주가는 전날보다 5900원 급등한 8만1300원에 거래를 마쳤다. ㈜두산의 주가는 지난 2월22일 2월29일까지 600~1000원 대의 등락폭을 기록하던 중이었다.

두산인프라코어와 두산중공업, 두산건설 등 다른 주요계열사 주가도 크게 올랐다.

2월29일 4090원에 거래를 마친 두산인프라코어는 2일 4705원의 종가를 기록했으며 같은 기간 두산중공업은 1만6500원에서 1만7550원으로, 두산건설은 4090원에서 4315원으로 뛰었다.

보도 전 주가가 오른 것에 대해 두산 관계자는 “두산인프라코어 공작기계 부문 매각 소식이 호재로 작용한 결과”라며 “불공정 거래 가능성은 낮다”고 밝혔다.