[파이낸셜투데이=부광우 기자] 23년 만의 새 은행인 인터넷전문은행이 내년에 출범하면서 국내 은행업계의 판도 변화에 관심이 모아지고 있다.

30일 금융권에 따르면 금융위원회는 국내 첫 인터넷전문은행 예비인가 업체로 카카오뱅크와 K뱅크 컨소시엄이 선정했다. 두 컨소시엄은 이르면 내년 상반기 중 본격 영업을 시작한다.

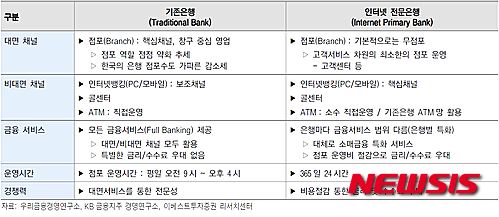

인터넷전문은행은 물리적인 점포 없이 업무의 대부분을 현금인출기(ATM), 인터넷 등의 전자매체를 통해 영위하는 은행을 말한다. ‘무점포 영업’과 ‘비대면 거래’가 핵심이며 빅데이터를 기반으로 한다.

무점포·비대면 영업을 하게 되면 비용이 획기적으로 절감되고 지역적 제한 없이 어느 곳에서나 소비자를 상대할 수 있다. 점포 임대료와 인건비, 고객 접근성 증가 등의 플러스 요인은 곧 인터넷전문은행의 서비스에 반영된다.

기존 은행과 비교하면 여·수신 금리 면에서 상당한 우위를 차지할 수 있고 수수료 조정 여력도 커진다. 점포를 기반으로 하는 기존 은행에 비해 소비자에게 더 다양한 서비스를 제공할 수 있다.

금융당국은 이번 예비인가 선정 과정에서 카카오뱅크와 K뱅크의 혁신성, 소비자 편익증대 가능성을 높게 평가했는데 이러한 점은 앞으로 국내 인터넷전문은행의 또다른 강점이 될 전망이다.

전문가들은 카카오뱅크의 ‘카카오톡’과 K뱅크의 ‘빅데이터’가 단기간 내 인터넷전문은행 고객 기반을 구축하고 기존 은행 대비 경쟁력 있는 비용구조를 만들어낼 수 있을 것으로 내다보고 있다.

즉 카카오톡을 이용하면 계좌 개설이 용이하기 때문에 보다 빠르게 고객을 유치할 수 있고, 빅데이터와 모바일 기술을 사용하면 고객 상황에 기반한 적시 상품 추천으로 판매율을 늘릴 수 있는 것이다.

실제 예비인가 심사 과정에서 이 두 컨소시엄은 중금리 대출 활성화를 강조했다. 모바일 메신저로 접근성을 높이고 빅데이터를 활용한 신용평가를 통해 자영업자나 소상공인 등에게 10%대 중금리 신용대출시장을 열겠다는 의지를 나타냈다.

금융당국도 “인터넷전문은행 도입으로 기존 금융권에서 원활하게 공급하지 못했던 소상공인 대상 중금리 신용대출 활성화 등이 가능질 전망”이라며 기대감을 드러내고 있다.

미국, 일본 등 해외 사례를 보면 인터넷전문은행은 초기 투자비용이 높아 사업 개시 후 적정규모 이상의 고객을 확보하지 못하면 수익성 저하에 따른 부실화로 금방 문을 닫는 경우가 많다.

국내 인터넷전문은행들도 사업 초기엔 기존 은행들에 비해 자본력이 부족하기 때문에 중소 상공인 등을 위주로 한 특화 서비스에 집중한 뒤 추후 기술력·자본력·업계 환경 변화 등에 따라 기존 은행권과 정면 승부를 벌일 것으로 보인다.

금융권 관계자는 “인터넷 전문은행이 출범하면 대출 등과 관련해서 기존 은행들과 경쟁을 하게 될텐데 비대면, 무점포 등의 요인은 기존 은행에 굉장히 위협적일 수밖에 없다”며 “인터넷전문은행이 기존 은행의 안정성에 새로운 혁신성을 더한다면 좋은 서비스를 할 수 있을 것으로 본다”고 전했다.